医药网8月7日讯 日前,南京正大天晴制药以仿制4类报产的利伐沙班片获批生产并视同过评。米内网数据显示,2020年至今正大天晴已有15个仿制药获批上市,其中5个为首仿;32个过评品种霸屏(18个为首家),8个品种纳入第三批国采(6个品种正大天晴所占份额低);在审的以新分类报产仿制药中,25个品种暂未有仿制药获批,其中15个由正大天晴首家报产。

15个品种获批上市,5个为首仿

7月30日,国家药监局官网显示,南京正大天晴制药以仿制4类报产的利伐沙班片获批上市并视同通过一致性评价。米内网数据显示,2020年至今,正大天晴(含子公司,下同)已有15个仿制药获批上市。

表1:2020年至今正大天晴获批上市的仿制药

15个新获批仿制药中,利伐沙班片、枸橼酸托法替布片、阿哌沙班片3个品种,正大天晴药业于2019年陆续拿到生产批件,2020年7月,公司控股子公司南京正大天晴制药也拿到生产批件。

13个仿制药以新注册分类报产,获批生产后视同通过一致性评价。注射用盐酸伊达比星为首家过评,恩曲他滨替诺福韦片、达比加群酯胶囊、吸入用布地奈德混悬液、磷酸西格列汀片、依达拉奉氯化钠注射液5个品种为首仿+首家过评。依达拉奉氯化钠注射液填补了国内的空白市场,米内网数据显示,目前国内上市销售的依达拉奉注射液在2019年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售额超过40亿元。

从治疗领域看,15个仿制药中有4个为抗血栓形成药,分别为利伐沙班、阿哌沙班、硫酸氢氯吡格雷、达比加群酯,均为全球销售额超过10亿美元的重磅品种。近年来,国内抗血栓药物市场规模逐年上涨,米内网数据显示,2019年中国公立医疗机构化学药终端抗血栓形成药的市场规模已超过300亿元。

18个品种首家过评,8大品种入局新集采

表2:正大天晴已过评品种

注:带*纳入第三批国采;过评企业数以公司名称计

米内网数据显示,目前正大天晴有32个品种过评(公司及其控股子公司共同获批品种以同个品种计),其中18个为首家过评,阿德福韦酯胶囊、注射用盐酸伊达比星、注射用盐酸苯达莫司汀、依达拉奉氯化钠注射液、盐酸氨基葡萄糖片、磷酸西格列汀片、甲磺酸伊马替尼胶囊、恩曲他滨替诺福韦片、达比加群酯胶囊9个品种独家过评。

注射剂一致性评价驶入快车道,目前36个注射剂已有企业通过或视同通过一致性评价,从过评企业看,正大天晴以5个过评注射剂领先,恒瑞医药以4个过评注射剂排位第二,齐鲁、四川汇宇各以3个过评注射剂并列第三。

表3:正大天晴入局第三批国采品种竞争格局

正大天晴已过评品种中,有8个品种纳入第三批国采,阿扎胞苷注射剂、氨基葡萄糖口服常释剂型、孟鲁司特颗粒剂竞争格局较好。

从2019年中国公立医疗机构终端竞争格局看,有6个品种的市场由原研厂家主导(市场份额均在80%以上),正大天晴所占市场份额较低,如若能顺利中标,将成为公司这些品种开拓市场的大好机会。

25个品种抢首仿,“对飚”齐鲁、豪森......

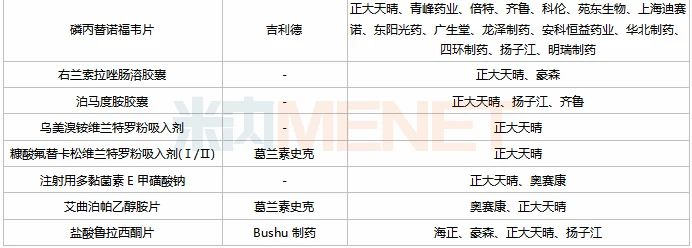

表4:正大天晴新分类报产且暂未有仿制药获批的品种

米内网数据显示,正大天晴在审的以新分类报产的仿制药中,有25个还未有仿制药获批上市,其中15个品种由正大天晴首家报产(7个为独家报产),获得首仿的几率较大。

正大天晴首家报产的15个品种中,依维莫司、泊马度胺、西格列汀二甲双胍均为全球重磅品种,2019年全球销售额分别为20.24亿美元、25.25亿美元、20.41亿美元;此外,2018年9月才获批进口的仑伐替尼,2019年在国内的销售额已突破10亿元。

从品种竞争情况看,磷丙替诺福韦片、舒更葡糖钠注射液2个品种首仿之争激烈,按新注册分类申报上市的企业数达10家及以上,其中15家抢夺的磷丙替诺福韦片由正大天晴首家报产,获得首仿的几率较大。磷丙替诺福韦片为国外乙肝初始治疗首推药物替诺福韦二吡呋酯的升级版,由吉利德研发,于2016年11月获得FDA批准上市,2019年全球销售额为4.88亿美元,同比增长52.02%。

从企业竞争情况看,正大天晴报产的25个仿制药中,齐鲁报产了6个,扬子江报产了5个,奥赛康、科伦各报产了3个。

来源:米内网MED2.0中国药品审评数据库

注:数据统计截至8月5日,如有疏漏,欢迎指正!

(以上信息来源于医药网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号