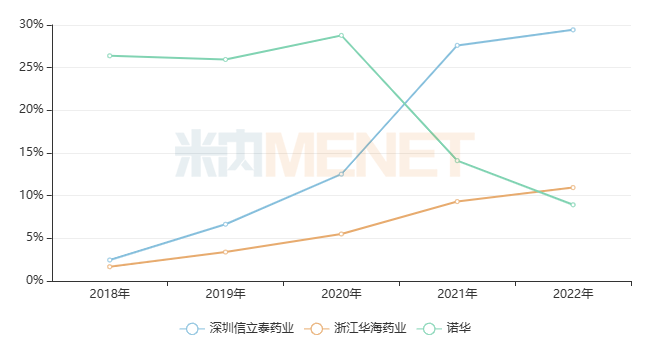

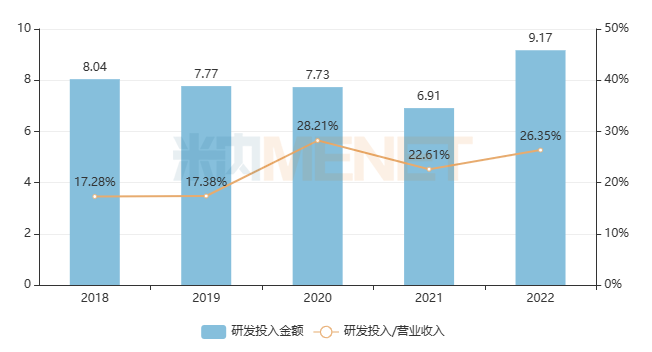

近日,信立泰的1类新药SAL0120片获批临床,公司创新项目再迎利好。2022年公司营业收入与净利润均实现双位数增长,目前公司的仿制药集采风险已基本出清,存量业务稳定提供现金流助力公司创新转型,公司逐步由国内心血管龙头企业向创新型企业转变。据悉,公司主要在研的化学药及生物药创新项目达39个,1类新药苯甲酸复格列汀片、2.3类新药阿利沙坦酯氨氯地平片以及国内首仿药恩那度司他片正冲刺上市,值得期待。 细分领域龙头地位稳固,新品拓展硕果累累 信立泰以心脑血管为核心,近年来逐步拓展至肾科、代谢、骨科等领域,公司的产品协同性较强,不断提升公司的整体竞争实力。 米内网数据显示,在重点省市公立医院终端高血压用药市场,信立泰在2018年成为作用于肾素-血管紧张素系统药物TOP9企业,2021年升至TOP1,2022年继续蝉联冠军,市场份额则从2018年2.46%升至2022年的29.43%,领军优势十分明显,2022年该小类市场的TOP2企业为华海药业,市场份额在10.95%。 图1:作用于肾素-血管紧张素系统药物TOP3企业份额变化情况 来源:米内网重点省市公立医院药品终端竞争格局 信立泰已上市的作用于肾素-血管紧张素系统的药物有阿利沙坦酯片、盐酸贝那普利片以及奥美沙坦酯片。其中阿利沙坦酯片是1.1类新药,公司在2012年从艾力斯引进,据悉该新药的制剂专利保护期到2028年,该新药从2017年起进入国家医保目录,现为2022版国家医保谈判目录乙类品种,限用于轻、中度原发性高血压的治疗。而仿制药奥美沙坦酯片和盐酸贝那普利片已先后中标第二批、第五批国采。 表1:2020年至今信立泰获批上市的新品 来源:米内网中国申报进度(MED)数据库 近几年,信立泰在多个治疗领域均有新品获批,不断拓展品类。盐酸帕罗西汀肠溶缓释片是精神兴奋药,公司早前在神经系统领域仅有抗癫痫药,涉及左乙拉西坦片和左乙拉西坦缓释片;盐酸厄洛替尼片是抗肿瘤药,公司早前在抗肿瘤和免疫调节领域仅有免疫抑制剂环孢素软胶囊。 研发投入创新高,1类新药步入收获期 图2:信立泰近五年研发投入情况(单位:亿元) 来源:公司年报 信立泰在2022年年报中提到,公司研发投入9.17亿元,同比增长32.69%,占营收比重为26.35%,研发创新投入持续加强,公司主要在研项目达60项,包括化学药38项(含创新项目28个),生物药15项(含创新项目11个)。 表2:信立泰部分在研的化学药重磅产品 来源:公司年报、米内网中国申报进度(MED)数据库 信立泰有3款重磅产品正在冲刺上市,其中1款是1类新药、1款是复方改良新药、还有1款是国内首仿药,新品上市后有望进一步提升公司的市场竞争力。 图3:苯甲酸复格列汀片的项目进度 来源:米内网项目进度数据库 1类新药苯甲酸复格列汀片为DPP-4抑制剂,用于治疗2型糖尿病,该新药2017年进入临床,2023年提交上市申请。米内网数据显示,2022年在重点省市公立医院终端糖尿病用药市场,DPP-4抑制剂为TOP3小类,市场份额超过12%,目前畅销品种不多,西格列汀和利格列汀合计占了八成以上市场。 图4:阿利沙坦酯氨氯地平片的项目进度 来源:米内网项目进度数据库 2.3类新药阿利沙坦酯氨氯地平片为ARB/CCB类复方制剂,适用于阿利沙坦酯或氨氯地平单药治疗后血压控制不佳的原发性高血压患者,该新药2021年进入临床,2022年提交上市申请。信立泰在年报中提到,阿利沙坦酯氨氯地平片上市后将与阿利沙坦酯片形成战略协同,进一步丰富公司心血管领域的创新产品管线,提升公司在慢病领域的综合竞争力。 信立泰于2019年引进恩那司他(又名恩那度司他),该产品对标罗沙司他,有望成为国内第二个上市的HIF-PHI药物。2022年在重点省市公立医院终端抗贫血制剂市场,罗沙司他为TOP2品种,市场份额超过22%。据悉,恩那司他控制EPO(促红细胞生成素)更接近生理浓度,平稳改善贫血,此外还具有肾脏负担轻、药物相互作用风险低、用药依从性好、无需按体重调整等优势。信立泰于2022年1月提交恩那司他片的3类仿制上市申请,目前正在审评审批中,拿下国内首仿是大概率事件。 此外,公司还有多个值得关注的在研产品,S086(沙库巴曲阿利沙坦钙)是全球第二个进入临床的ARNi类小分子化学药物,高血压和慢性心衰适应症目前均在III期临床阶段。据悉,该新药对标沙库巴曲缬沙坦,2022年在重点省市公立医院终端高血压复方制剂市场,沙库巴曲缬沙坦为TOP1品种,市场份额高达35.41%。信立泰在年报中提到,S086高血压适应症预计在今年上半年申报NDA,而心衰适应症有望在2024年底或2025年初申报上市。 同样在III期临床阶段、冲刺报产的还有SAL0108(阿利沙坦酯吲达帕胺缓释片),该复方改良新药为ARB/利尿剂类缓释制剂,适用于阿利沙坦酯单药治疗后血压控制不佳的原发性高血压患者。信立泰表示,阿利沙坦酯吲达帕胺缓释片上市后将与阿利沙坦酯片、阿利沙坦酯氨氯地平片形成战略协同。最新消息指,阿利沙坦酯吲达帕胺缓释片预计在今年下半年申报上市。 表3:信立泰部分在研的生物药重磅产品 来源:公司年报、米内网中国申报进度(MED)数据库 资料显示,SAL056为每周注射一次的特立帕肽冻干制剂,用于治疗骨折高风险的绝经后妇女骨质疏松症,目前国内尚无同规格及用法用量的产品上市。若SAL056研发成功并获批上市,将与公司已上市销售的特立帕肽注射液(每天注射一次的液体制剂)、注射用重组特立帕肽(每天注射一次的粉针剂)形成互补,进一步丰富公司骨质疏松领域的产品管线,公司预计该产品将于2024年申报上市。 走出集采低谷,营收净利润双丰收 信立泰在年报中提到,随着国家集采工作逐步推进和疫情解封,集采降价和疫情对于公司制剂等业务带来的影响已经逐渐减少,国采中标产品为公司带来稳定的业绩支撑,2022年公司实现营业收入34.82亿元,同比增长13.85%,归属于上市公司股东的净利润6.37亿元,同比增长19.34%。 表4:信立泰国采中标产品市场份额变化情况 来源:米内网重点省市公立医院药品终端竞争格局 米内网数据显示,截至目前信立泰已过评/视同过评的产品有21个(按产品名统计)。公司积极参与国家集采,从4+7试点一路走至第七批,合计10个产品中标,从目前落地执行后市场份额的变化情况来看,地氯雷他定片、盐酸贝那普利片、盐酸乐卡地平片、注射用头孢呋辛钠从2018年的个位数涨至2022年的双位数,国采助力公司提升市场竞争力。 目前信立泰已过评且未纳入国采的产品涉及西他沙星片、盐酸帕罗西汀肠溶缓释片、左乙拉西坦缓释片。2021年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,帕罗西汀的销售额在5亿元以上,盐酸帕罗西汀片已纳入4+7试点及联盟扩围,盐酸帕罗西汀肠溶缓释片目前竞争格局为“原研+4国产”,能否成为第九批国采的目标产品,有待官宣结果。 资料来源:公司年报、公告、米内网数据库 注:米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。数据统计截至4月20日,如有疏漏,欢迎指正! (米内网原创)

琼公网安备 46010602000893号

琼公网安备 46010602000893号