医药网3月16日讯 3月13日,A股三大股指全天低开高走,截至下午收盘时,化药板块93家下跌,2家平盘,12家上涨,华海药业位列涨幅榜第6位。今年以来,华海药业捷报频传:公司发布业绩预增公告,2019年度净利润预计同比增长约376%-465%;公司多个品种获批、过评,近期更是拿下两大重磅品种阿立哌唑片、恩替卡韦片,过评品种已达18个;银屑病新药HB0017美国获批临床……随着原料药向制剂的成功升级,公司研发重点开始着力于高技术壁垒仿制药及自主研发新药。

两款重磅品种获批!入局乙肝市场

近日,华海药业的阿立哌唑片(5mg、10mg、15mg)、恩替卡韦片(0.5mg、1mg)收到国家药监局核准签发的《

药品注册批件》。两款产品均按新 4 类批准生产,视同通过一致性评价。其中,华海药业的阿立哌唑片为首家过评。

阿立哌唑片主要用于治疗精神分裂症,原研厂家为Otsuka(大冢制药),2002年在美国上市,2004年在中国上市。目前国内拥有该产品生产批文的

有5家,分别为恩华药业、上药中西制药、大冢制药、康弘药业、华海药业。

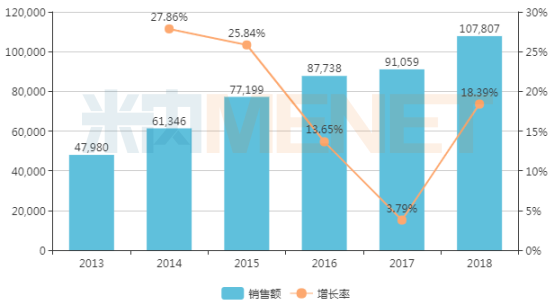

米内网数据显示,2018年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端阿立哌唑销售额为10.78亿元,同比增长18.39%。其中,康弘药业占据46.57%的市场份额,大冢制药占比30.84%,上药中西制药占比19.87%。作为该品种首家过评企业,华海有望通过“优先采购、优先选用”的政策扩大产品的销售市场。

中国公立医疗机构终端阿立哌唑销售情况(万元)

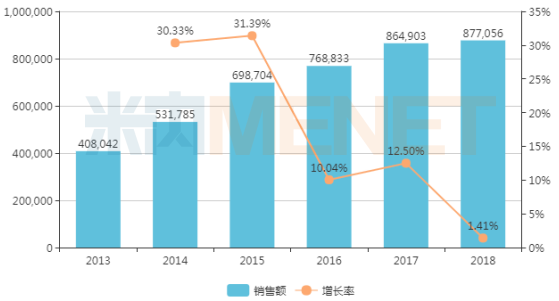

恩替卡韦片主要用于治疗慢性成人乙型肝炎,原研厂家为施贵宝,2005年在美国上市,2015年在中国上市。目前该产品国内获批仿制的企业有4家,分别为百奥药业、药友制药、信泰制药、华海药业,均已通过一致性评价。米内网数据显示,2018年中国公立医疗机构终端恩替卡韦销售额为87.71亿元,正大天晴药业集团占据49.3%的市场份额,施贵宝占比30.7%。

目前,华海药业获批生产的全身用抗病毒药有奈韦拉平片、依非韦伦片、恩替卡韦片,奈韦拉平片、依非韦伦片为抗艾滋病药物。恩替卡韦片的获批,意味着华海开始涉足乙肝市场。

中国公立医疗机构终端恩替卡韦销售情况(万元)

过评品种达18个, 深耕两大千亿市场

米内网一致性评价数据库显示,目前华海药业已有18个品种(31个品规)通过或视同通过一致性评价,主要为神经系统药物、心血管系统药物以及全身用抗感染药物,共涉及7个药品亚类。其中,作用于肾素-血管紧张素系统药的过评品种有6个,精神兴奋药的过评品种有4个。

从过评顺序看,18个品种中有12个为首家过评。其中,阿立哌唑片、赖诺普利片、氯沙坦钾片、福辛普利钠片、缬沙坦片、伏立康唑片、奈韦拉平片等7个品种目前为独家通过一致性评价。

华海药业通过或视同通过一致性评价品种情况

据米内网MED中国药品审评数据库2.0数据显示,华海药业申请上市的仿制药有13个品种(受理号27个)在审中,涵盖3大治疗领域,分别有神经系统药物(7个)、心血管系统药物(5个)及血液和造血系统药物。13个品种均按新注册分类申报,获批生产后将视同通过一致性评价。

华海药业主要产品涉及心脑血管类、抗抑郁类及抗病毒类,神经系统药物、心血管系统药物不仅有多个品种过评,还有多个品种上市申请在审中。米内网数据显示,2018年中国公立医疗机构终端神经系统药物销售额为1070.45亿元,心血管系统药物销售额为1237.67亿元。

华海药业在审的仿制药上市申请

净利润预增376%-465%,银屑病新药获临床

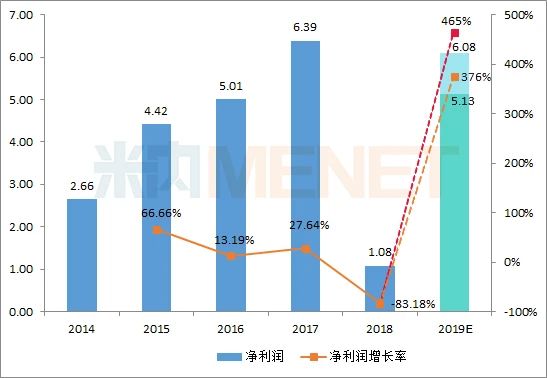

华海药业业绩情况(单位:亿元)

据华海药业2019年年度业绩预增公告,公司2019年度实现归属于上市公司股东的净利润与上年同期相比, 预计增加40,500万元到50,000万元,同比增长约376%到465%。业绩预增的主要原因是:1、2018年受缬沙坦杂质事件影响,公司计提缬沙坦杂质事件可能对公司造成的损失;2、本期因部分产品售价提升、技术服务收入增加、集采中标等因素影响公司利润增加。

华海药业不仅是国内特色原料药的龙头企业,更是全球主要的普利类、沙坦类药物供应商。2018H1-2019Q1受“缬沙坦事件”影响,公司净利润增长出现下滑;2019Q2开始,随着集采落地、缬沙坦影响淡化,公司业绩重回增长轨道。目前华海药业的厄贝沙坦原料药、氯沙坦钾原料药及缬沙坦原料药已恢复出口欧洲资格。

“4+7”集采华海药业有6个品种中标;“4+7”扩围公司7个品种中标;第二批带量采购公司盐酸多奈哌齐片、安立生坦片两个品种中标。结果显示,华海药业“4+7”集采中标产品销量大幅增长,但价格相对较低,收入增幅较小。

3月6日,华海药业宣布下属子公司华博生物向美国FDA申报的HB0017项目的IND获得临床试验批准。HB0017是一种以白介素-17(IL-17)为靶点的单克隆抗体,拟用于治疗银屑病、银屑病关节炎和强制性脊柱炎。国外已上市同靶点药物有Cosentyx、Taltz和Siliq,据诺华财报,2019年Cosentyx全球销售额为35.51亿美元。此外,华海药业的两款神经系统药物HHT101、HHT201已分别处于临床II期、临床I期的研发阶段。

华海药业及其子公司部分在研产品

总体而言,原料制剂一体化及出口药品转报国内,为华海药业竞选带量采购及布局一致性评价提供了竞争优势。同时,集采中标为华海药业的产品打开国内市场、扩大销量提供了有利环境。随着原料药向制剂的成功升级,公司研发重点开始着力于高技术壁垒仿制药及自主研发新药。

数据来源:米内网数据库、公司公告

琼公网安备 46010602000893号

琼公网安备 46010602000893号