进入3月,已有多地下发第二批国家带量采购挂网执行文件,而2019年国家医保目录调整的挂网降价也从预期变为了实际执行,相关仿制药参与挂网再度降价。在这一波“降价潮”里,一面是存量用药的大降价,另一面则是疫情下药品新院准入的被迫搁置,更有带量集采的承诺量“红线”及医保谈判的放量“曲线”,药企难,执行部门也将面临挑战。

“新冠“疫情汹涌来袭,各地药品招采平台的核心工作一度转移到为”新冠“疫情诊断试剂、防控药品开辟挂网采购紧急绿色通道,相关的工作文件及通知也下发不断,但进入到3月份,一切正在逐渐回归正轨,国采、国谈的“挂网”信息正遍地开花,齐鲁安维汀生物类似药一批首仿药更借疫情之时进一步降价,为后续进入市场抢占机会。

“挂网”一落地,“降价潮”便随之来临。无论是参与药企还是相关政策执行部门,都面临诸多问题:疫情下的参与药企的存量降价后,疫情严控医院接触的背景下,增量如何拉得动?复工后的产能变化能否及时跟上?带量采购承诺的全年采购量会不会无法达成?量价厮杀叠加“新冠”疫情影响,谁会最终脱颖而出?

01 “挂网”遍地开花

无论是第二轮带量采购还是国家医保目录调整,对于参与药企真正至关重要的是各省区的“挂网“。药品一旦”挂网“,降价就进入实际执行,存量的药品销售必然大幅下降,这对于药企而言无疑是巨大的挑战。进入到3月份,省区国采、国谈的”挂网“信息越发密集。

2020年2月6日,国家医保局在官网发布2020年医疗保障工作要点,其中明确要做好第二批药品集中采购带量采购工作,并要求要在4月份让老百姓用上降价后的药品。

2月14日,海南省立即响应要点要求,迅速发布第二批带量采购工作实施方案,成为首个发文落实第二批国采的省份。

在中央政策方向和地方省区实践的双重刺激下,4个省区跟进了第二轮带量采购品种的“挂网”工作,在3月份,第二批带量采购“挂网”更有遍地开花之势。

2月14日当天,辽宁省发布通知要求,中标企业在2月27日前在网上报送第二批国家组织药品集中采购中选后供应品种资质文件。

2月27日,贵州省发布第二批集采工作通知,要求中标企业在2020年3月2日9:00起至2020年3月8日17:00止的时间内完成中标药品信息申报工作。

3月3日,云南省发布第二批带量采购工作通知,要求对49个非中标药品品规停止挂网采购,同时对55个品规的中报药品品规进行挂网采购,但挂网交易时间另行通知。

3月3日,上海药事所发布开展第二批全国药品集中采购上海地区中选药品挂网工作的通知。通知要求,中选企业在2020年3月10日之前,进入上海市

采购基础信息登记系统,填报所有上海地区中选供应药品信息,但挂网的执行时间另行通知。

02 阿卡波糖、特罗凯、安维汀首仿“挂网”再降价

第二批国家带量采购品种在5地进入挂网程序,国家医保谈判药品的挂网也在各地进入更激烈的价格厮杀中。97个国家医保谈判药品品种在2020年1月1日已经在大部分省区直接挂网采购后,相关仿制药以更低价格杀入挂网,势在为后续保住或抢占市场创造机会。

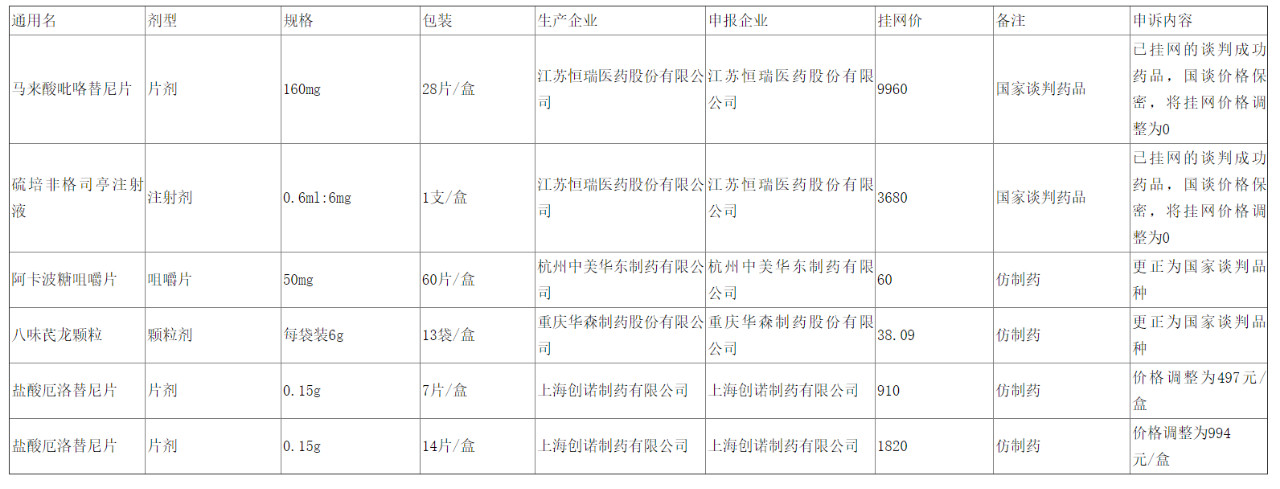

2020年1月7日,海南省发布关于97种谈判药品新增挂网申诉处理的通知,对6个品种国谈药品及相关仿制药价格进行了调整。

其中,尤其值得注意的是中美华东的阿卡波糖首仿药的价格。在2019年国家医保谈判之前,阿卡波糖咀嚼片在部分中标省份已经有过降价。2019年6月21日,杭州中美华东制药在黑龙江提出主动降价申请,由80.5元/盒下调至43.46元/盒,折合1.45元/片,降幅达46%。

之后,中美华东的阿卡波糖咀嚼片通过谈判成功进入国家医保目录,虽然谈判价格保密,但根据2019年12月3日,云南省药品集中采购平台公布近期挂网药品信息变更情况。其中杭州中美华东制药有限公司生产的阿卡波糖咀嚼片(50mg)发生价格变更,从2.6877元/片降为1.1元/片,降幅59.11%。

而海南省的通知则显示,中美华东的阿卡波糖咀嚼片的价格由1.1元/片降至1元/片,似乎是为保住市场份额在价格上提前做准备。但在第二轮带量采购中,外资药企拜耳报出了阿卡波糖咀嚼片0.1807元/片的超低价格,中美华东遗憾落标。后续超低价在各地“挂网”后,叠加二轮带量采购的影响,值得关注。

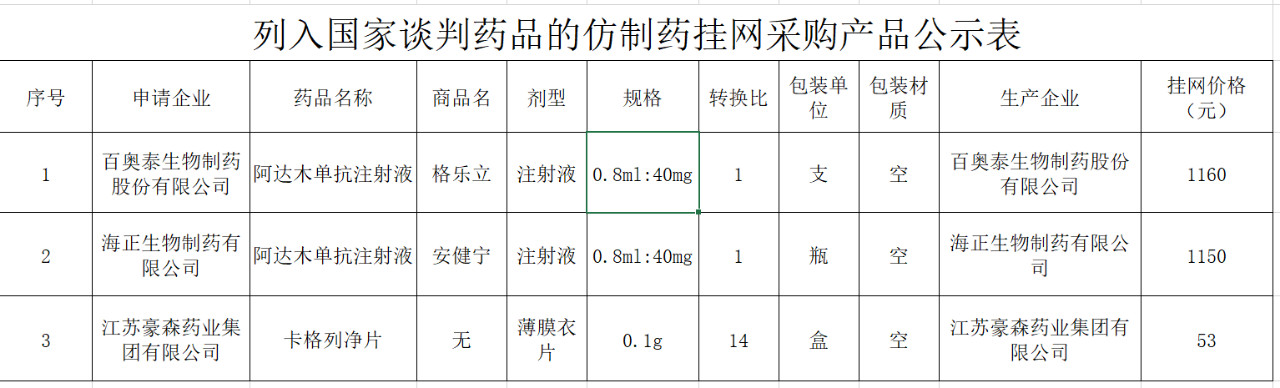

2020年3月2日,江苏省又发布公示国家谈判药品的仿制药挂网采购产品的通知,其中公布的特罗凯及安维汀首仿药价格尤其值得关注。

安维汀是罗氏旗下的重磅抗肿瘤药,安维汀2019年上半年在中国业绩增长为61%。2019年12月9日,齐鲁制药贝伐珠单抗获得国家药监局批准上市,成为首个获批的安维汀生物类似药。

2017年7月,罗氏安维汀通过谈判进入国家医保目录,从5223元/瓶降为1998元/瓶,在前不久的2019年医保谈判中,安维汀再次谈判成功,价格进一步下降至1500元/瓶。安维汀谈判成功后,齐鲁的贝伐珠单抗注射液直接进入医保,在山东挂网。

山东省挂网信息显示,齐鲁制药生产的贝伐珠单抗注射液(规格:4ml:0.1g)公示的拟挂网价为1266元/瓶,齐鲁的贝伐珠单抗注射液拟挂网价的参考省份为广西壮族自治区,可见已在广西率先挂网公示且拟挂网价相同。

国内市场上布局贝伐珠单抗生物类似物的厂家超过20家,除了齐鲁已获批和信达在申报上市之外,恒瑞、百奥泰、正大天晴、东曜药业、绿叶制药等12家

企业处于III期临床阶段,这无疑是一个竞争非常激烈的市场。

江苏省挂网信息显示,齐鲁首仿的贝伐珠单抗注射液在此前挂网的1266元/瓶基础再降低至1198元/元,进一步再降价是在为后续争取原研药的市场份额做准备。

特罗凯的首仿公司上海创诺做了一样的降价策略。2019年9月18日,上海创诺提交的盐酸厄洛替尼片国内上市申请获得批准,成为特罗凯的国内首仿药。

2017年的医保目录调整中,罗氏抓住机会在当年7月谈判成功,厄洛替尼成功进入国家医保,150mg/片和100mg/片这两个规格的医保支付标准分别是195元和142.97元,降幅55%左右。在2019年的医保谈判中,厄洛替尼150mg/片和100mg/片这两个规格的价格则进一步降至81元和59.39元。

而根据云南省及江苏省的挂网信息显示,上海创诺进一步将150mg/片规格的价格进一步降低至71元,比谈判后的价格再低12.35%,为后续进入市场在价格上做好准备。

03 国谈的“曲线”与国采的“红线”

无论是第二轮批带量采购平均53%、最高95%的降价幅度,还是国家医保谈判平均60.7%的降价幅度,以及相关仿制药的跟进降价,在各省区“挂网”工作陆续开展后,都将会变成各家药企面临的现实问题。

降价已经是大势所趋,但在“新冠”疫情影响还未完全退散的情况下,降价将会使得药企面临国家医保谈判的“曲线”以及国家带量采购的“红线”两重考验。

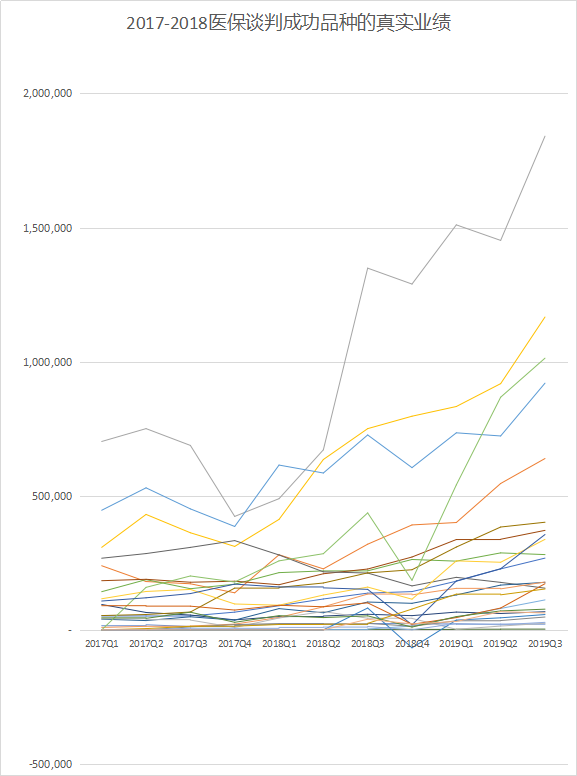

图片来自:刘谦《好不容易进了医保,接下来只看销售的了?药企老板必读:大价钱买来医保门票,到底怎么用?》

首先是医保谈判的“曲线”考验。2017年医保谈判和2018年肿瘤药谈判的20多个药品在进入医保后的药品销售金额曲线虽然总体是向上,但一般的产品在进医保后的第1个季度销售额都会下滑,至少需要2到3个季度后销售额才能够比医保前增长50%到100%。

谈判后的“曲线”部分能否成功度过,关键在降价后能不能持续放量,而产品的放量并不是凭空而来的,除了与谈判后的价差有关系之外,也与企业营销能力有关,企业的市场教育基础打得好,新

医院的准入做的好,推广能力越强,进医保的回报越高。

但在“新冠”疫情爆发的情况下,医院成为高风险区域,线下的营销活动难以开展,新医院的药品准入陷入搁置状态,2017年及2018年医保谈判花1个季度使得销售额“先抑后扬”的经验将不再适用。各家药企将用几个季度跨过这道医保谈判“曲线”?怎么跨过这道医保谈判“曲线”无疑是一大考验。

除此之外,国家带量采购还面临红线考验。无论是4+7及扩围后的首批国家带量采购,还是第二批国家带量采购,其“以量换价”的量都是以前一年度实际使用量的百分比作为采购承诺,和中标企业谈判降价。

但“新冠”疫情的出现无疑会使得原有的放量预期被打断,疫情下医院成为高风险区域,很多医生都去到一线支援抗疫,疫情至少会影响2020年第一季度的药品用量。而国家带量采购整体时间表没有变化,如何合理执行带量承诺使得疫情干扰最小?相关的物流和复工产能是否能够跟上带量采购后的用量需求?这对于药企和相关执行部门及医院而言,都会是挑战。

(来源:医药网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号