医药网7月24日讯 近日,华海药业发布2020H1业绩预告,净利润预计在5.52亿元-6.2亿元,同比增长65%-85%,制剂及原料药销售收入的增长成为带动业绩的主要因素。今年以来,华海药业股价一路走高,业绩也超预期,2020H1净利润(5.52-6.20亿元)或将超越2019全年(5.70亿元)。米内网数据显示,今年华海药业已有6个品种(13个品规)获批并视同过评,1类新药3个适应症获批临床。第三批带量采购即将启动,华海药业3个“光脚”品种蓄势待发。

1类新药来袭,6个品种获批入局4大超10亿市场

近日,华海药业公告称,下属子公司1类生物药HB0017注射液两个新适应症获批临床。截至目前,公司就HB0017注射液项目向国家药监局申报的3个适应症(银屑病、 银屑病关节炎和强制性脊柱炎)的临床试验均已获得临床试验通知书。

HB0017注射液是一种以白介素-17(IL-17)为靶点的单克隆抗体,拟用于治疗银屑病、银屑病关节炎和强制性脊柱炎,IL-17是该类疾病的一个重要治疗靶点。国外已上市同靶点(IL-17/IL-17 受体)药物包括Cosentyx(司库奇尤单抗)、Taltz(依奇珠单抗)和Siliq。国内除Cosentyx、Taltz已于2019年获批上市外,尚无其他同靶点药物上市。

仿制药方面,今年以来华海药业已有6个品种(13个品规)获批上市。6个品种均按新注册分类报产,获批并视同通过一致性评价。其中,阿立哌唑片、拉莫三嗪片为首家过评,左乙拉西坦缓释片为第二家过评。

华海药业2020年获批产品竞争格局

米内网数据显示,奥氮平、左乙拉西坦、恩替卡韦、阿立哌唑等4个通用名药品2019年在中国公立医疗机构终端销售额均超过10亿元。除恩替卡韦片外,华海药业获批的品种有5个为神经系统药物。近年来,国内神经系统药物市场规模逐年上涨。米内网数据显示,2019年中国公立医疗机构终端神经系统药物销售额超过1083亿元。

中国公立医疗机构终端神经系统药物销售情况(单位:万元)

左乙拉西坦片、恩替卡韦片为第一批集采品种,由于今年才获批,华海药业错过了集采放量的机会。奥氮平口崩片为第三批拟集采品种,华海药业该产品有望通过集采中标迅速打开市场。左乙拉西坦缓释片国内市场仅信立泰、华海药业获批生产,阿立哌唑片、拉莫三嗪片暂为华海药业独家过评,3个品种均未纳入集采。

21个过评品种霸屏,13个新品在路上

华海药业通过/视同通过一致性评价品种情况

米内网一致性评价数据库显示,目前华海药业已有21个品种(37个品规)通过或视同通过一致性评价。21个品种主要为神经系统药物、心血管系统药物以及全身用抗感染药物,共涉及7个药品亚类。其中,6个过评品种为作用于肾素-血管紧张素系统药物,4个过评品种为精神兴奋药,精神安定药、抗癫痫药、全身用抗病毒药均有3个品种过评。

从过评顺序看,华海药业21个品种中有13个为首家过评。其中,阿立哌唑片、拉莫三嗪片、赖诺普利片、福辛普利钠片、伏立康唑片、奈韦拉平片等6个品种为独家过评。

据米内网MED中国药品审评数据库2.0,华海药业在审评的仿制药有12个品种(25个受理号)按新注册分类(仿制3、4类)提交上市申请,获批生产后将视同通过一致性评价。5个品种获纳入优先审评,分别为利伐沙班片、替米沙坦片、替米沙坦氢氯噻嗪片、奥美沙坦酯氢氯噻嗪片、缬沙坦氢氯噻嗪片。

从治疗类别看,华海药业在审仿制药主要布局心脑血管用药、神经系统药物等领域。其中,作用于肾素-血管紧张素系统的药物有6个品种,精神安定药有3个品种,抗癫痫药有2个品种。

华海药业在审评的新注册分类仿制药

半年净利润预计5.52-6.20亿元!跑赢2019全年?

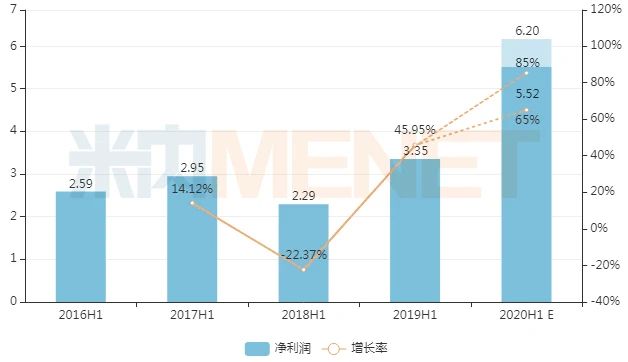

华海药业中报业绩情况(单位:亿元)

近日,华海药业发布2020年半年度业绩预增公告,2020年H1实现归属于上市公司股东的净利润预计在5.52亿元-6.20亿元之间,同比增长约65%到85%。业绩预增的主要原因是:1、国内制剂方面主要是随着国家集中采购的推进,公司依托扩围联盟地区中选契机,产品市场覆盖率得以快速提升;2、原料药方面主要因沙坦类产品CEP证书的恢复,带动公司原料药产品销售大幅增加。

值得关注的是,华海药业2020H1净利润(5.52亿元-6.20亿元)或将超越2019全年(5.70亿元)。2018H1-2019Q1受“缬沙坦事件”影响,公司净利润增长出现下滑;2019Q2开始,随着集采落地、缬沙坦影响淡化,公司业绩重回增长轨道。2019年三季报显示,华海药业实现净利润5.12亿元,同比增长100.40%;2019年全年实现净利润5.70亿元,同比增长429.78%。

华海药业是全球主要的普利类、沙坦类原料药供应商,随着全球沙坦类原料药需求增加及厄贝沙坦原料药、氯沙坦钾原料药和缬沙坦原料药计欧盟解禁,公司原料药业务有望进一步增长。

制剂方面,华海药业已有9个品种中选国家带量采购。在医保控费、带量采购等医改政策叠加影响下,质量和成本控制成为企业竞争的关键。得益于中间体、原料药、制剂一体化的完整产业链优势,华海药业多个品种集采中标后市占率提升、利润增加。

国家带量采购华海药业中选情况

第三批拟集采品种,华海药业有3个过评品种在列,分别为盐酸舍曲林片、缬沙坦片、奥氮平口崩片。值得关注的是,舍曲林口服常释剂型2019年在中国公立医疗机构终端销售额为12.89亿元,原研厂家为辉瑞,过评企业仅有华海药业和京新药业。缬沙坦口服常释剂型2019年在中国公立医疗机构终端销售额为49.64亿元,原研厂家为诺华,缬沙坦胶囊过评企业有4家、缬沙坦片过评企业有2家。作为“光脚”企业,华海药业3个品种若集采中标将实现快速放量、提升公司业绩。

来源:米内网数据库、公司公告

注:数据统计如有疏漏,欢迎指正!

(以上信息来源于医药网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号