9月8日,CDE发布了关于公开征求《西妥昔单抗注射液生物类似药临床试验设计指导原则(征求意见稿)》意见的通知。据悉,西妥昔单抗是靶向人表皮生长因子受体(EGFR)的IgG1亚型的人鼠嵌合型单克隆抗体,由德国默克研发上市,2007年在中国大陆获批上市,商品名为爱必妥,目前批准的适应症包括结直肠癌和头颈部鳞癌两项。

西妥昔单抗全球专利于2017年已经到期,目前包括科伦药业、齐鲁制药、三生国健、神州细胞等多家国内制药企业正在研发其生物类似药,但尚未有生物类似药获得批准。为进一步明确技术原则,CDE组织撰写该指导原则文件,形成征求意见稿。在业内看来,此举显然是旨在助力提高企业研发效率,为此类药物的研发提供参考。

本土药企争相布局

最快已至临床Ⅲ期

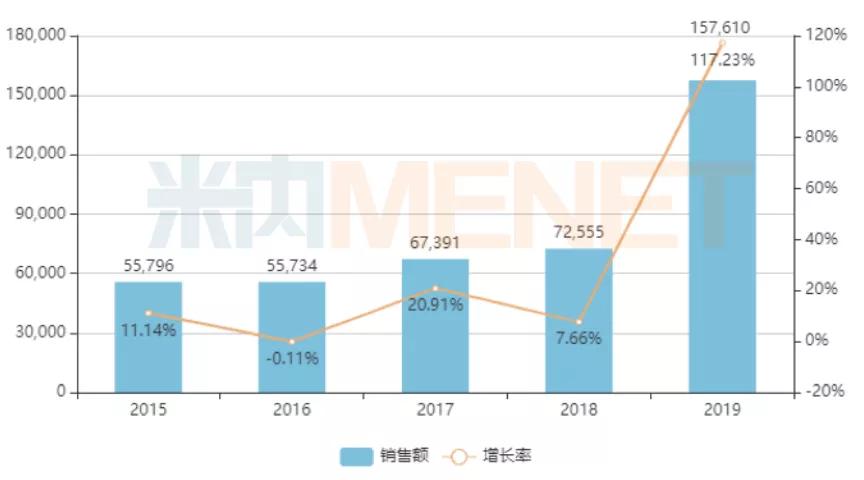

作为全球获批的第一款抗EGFR单抗,西妥昔单抗注射液2019年全球销售额接近15亿美元。而在中国市场,以超过65%降幅进入2018版国家医保谈判目录的西妥昔单抗注射液销售数据增长惊人。米内网数据显示,2019年中国公立医疗机构终端西妥昔单抗销售额达到15.76亿元,年增长率高达117.23%。

中国公立医疗机构终端西妥昔单抗销售情况(亿元)

2020年3月,国家药监局批准西妥昔单抗注射液与铂类和氟尿嘧啶化疗联合用于一线治疗复发和/或转移性头颈部鳞状细胞癌,在新版医保目录成功续约和增加新适应症的基础上,西妥昔单抗注射液有望实现新的市场销售峰值。庞大的市场蛋糕,也吸引来了包括科伦药业、齐鲁制药、三生国健、神州细胞等在内的本土制药企业争相布局。

据《医药经济报》记者不完全统计,截至目前,有10余家本土企业布局西妥昔单抗生物类似药,但暂时未有企业提交上市申请。其中,科伦药业、迈博太科药业以及安普泽生物拔得头筹,相关产品均已进行到临床Ⅲ期试验;三生国健的GPGJ602、神州细胞的SCT200紧随其后,进入临床Ⅱ期试验;津曼特生物、桂林三金/宝船生物、复宏汉霖、齐鲁制药等药企同样也在加紧推进。

根据最新披露的半年报,科伦药业表示,A140 对比原研西妥昔单抗的Ⅲ期头对头研究在去年完成启动前准备,今年2月已完成首家研究中心启动和首例入组;迈博药业则是正在实施CMAB009关于结直肠癌的Ⅲ期临床试验,预计将于2022年第三季度向国家药监局提交新药上市申请;而神州细胞则是完成SCT200的结直肠癌Ⅰ期临床研究,正在进行Ⅱ期临床研究的数据库锁定准备工作以及临床研究报告相关准备工作,并已开展6项其他项目的探索性Ⅰ期或Ⅱ期临床研究。

国内企业西妥昔单抗生物类似药研发进展

序号 | 药品名称 | 生产企业 | 适应症 | 研发进展 |

1 | CMAB009 | 迈博药业/上海张江生物 | 结直肠癌 | 临床Ⅲ期 |

2 | A140 | 科伦药业 | 结直肠癌 | 临床Ⅲ期 |

3 | APZ001 | 安普泽生物医药 | 结直肠癌 | 临床Ⅲ期 |

4 | GPGJ602 | 三生国健 | 结直肠癌 | 临床Ⅱ期 |

5 | SCT200 | 神州细胞 | 结直肠癌 | 临床Ⅱ期 |

6 | JMT-101 | 津曼特生物 | 实体瘤 | 临床I期 |

7 | CDP1 | 桂林三金/宝船生 物 | 结直肠癌 | 临床I期 |

8 | HLX07 | 复宏汉霖 | 晚期实体瘤 | 临床I期 |

9 | QL1105 | 齐鲁制药 | 实体瘤 | 临床I期 |

弗若斯特沙利文曾统计及预测,2018年我国EGFR单抗的结直肠癌及鼻咽癌市场销售额为12.8亿元,而在2023年和2030年,结直肠癌及鼻咽癌市场销售额将分别增加至38.5亿元和66.2亿元。而EGFR单抗在未来若能获批其他瘤种的适应症,其市场规模有望进一步扩大。在临床试验设计新的指导原则下,哪家本土药企将会率先冲线,静待后观。

集采背景下

生物类似药加速开发

在化学药仿制药一致性评价已经驶进深入区的产业背景下,推动药生物类似药的开发也被提上议程。今年2月,CDE发布《生物类似药相似性评价和适应症外推技术指导原则》,在此前《生物类似药研发与评价技术指导原则(试行)》的基础上,进一步增补生物类似药相似性评价和适应症外推的指导性建议,更深层次规范和指导生物类似药的开发和评价。

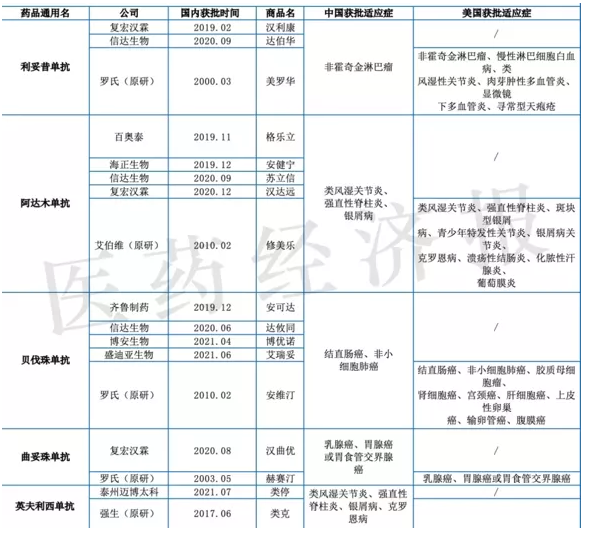

与此同时,CDE又陆续发布针对利拉鲁肽、曲妥珠单抗、利妥昔单抗、阿达木单抗和贝伐珠单抗等单个品种的生物类似药临床指导原则,对药代动力学、有效性比对研究,安全性和免疫原性研究等评价指标的临床实验设计和终点做出说明,并针对各药推荐主要研究终点指标。此番针对西妥昔单抗注射液生物类似药,CDE同样是兼顾该品种的特性,对药企有针对性地开展临床比对研究提出诸多建议。

据有关统计,截至2020年底,我国约有270个生物类似药处于研发状态,其中过半仍处于临床前研究阶段,65个药品提交了临床试验申请。当前,包括利妥昔单抗、阿达木单抗、贝伐珠单抗、曲妥珠单抗以及英夫利昔单等重磅生物药抗均有生物类似药获批上市,部分品种竞争已然红海。有业内人士指出,CDE发布的系列单品种指导性原则将在很大程度上避免药企扎堆生物类似药领域、布局相同的赛道,将有力减少重复投资建设。

国内获批的单抗类生物类似药及其原研产品

米内网数显示,近年来抗肿瘤药市场持续扩容,2020年在中国公立医疗机构终端销售额突破1000亿元,多款重磅生物药高居院内销售榜单。在应采尽采的顶层设计下,胰岛素作为生物药集采试水箭在弦上,剩余满足集采要求的品种是否会被纳入只是时间问题。从目前来看,复宏汉霖、信达生物、齐鲁制药等头部玩家已经基本成型,产能大、成本低将成为未来国内生物类似药市场的制胜法宝。

琼公网安备 46010602000893号

琼公网安备 46010602000893号