医药网8月20日讯 8月18日,一份关于征求《国家组织胰岛素集中带量采购方案(征求意见稿)》意见的函从国家医保局价格招采司流出。

根据文件内容,征求意见阶段的胰岛素集采竞价及带量规则已经明确。

E药经理人就此采访了曾参与规则制定的相关专家。专家表示,该方案制定的规则借鉴了冠状支架和武汉胰岛素带量采购的经验,按照厂牌+通用名的方式报量,通过竞价分组差额中选。概括来讲,中选企业得到其报量的全部或部分,而未中选企业的部分报量将由医疗机构分配给符合条件的中选企业。

那么,本次胰岛素国采方案在规则上该如何解读?与此前武汉市的带量采购相比,究竟又有什么变化呢?

01 规则变化

本次竞价及带量规则分为5大部分:

在采购范围和分组上,与前几批化药集采不同,胰岛素国采规则以“企业名+通用名”为竞价单元开展竞争,并将二代和三代胰岛素各按照速效、基础和预混分为3个组,共6组,同组内企业自主报价公平竞争。

专家表示,该分组原则参考了此前武汉胰岛素带量采购的规则。

不过,而两者也有不同。

本次方案规定,同一企业同通用名不同商品名的产品视为1个竞价单元,报价相同。同一企业不同预混比例的产品也视为1个竞价单元,应报价相同。同代际预混胰岛素不同预混比例同组竞争。

以诺和诺德开发的门冬胰岛素为例,该公司在中国市场上推出了诺和锐、诺和锐30 、诺和锐50三个品种(商品名),其中诺和锐30和诺和锐50是中长效胰岛素,均为混合胰岛素。诺和锐30,包含30%的短效胰岛素和70%的中效胰岛素。诺和锐50,包含50%的短效胰岛素和50%的中长效胰岛素。按当前规则,三个品种将按视为同一竞价单元以相同的价格在各组内展开竞价。

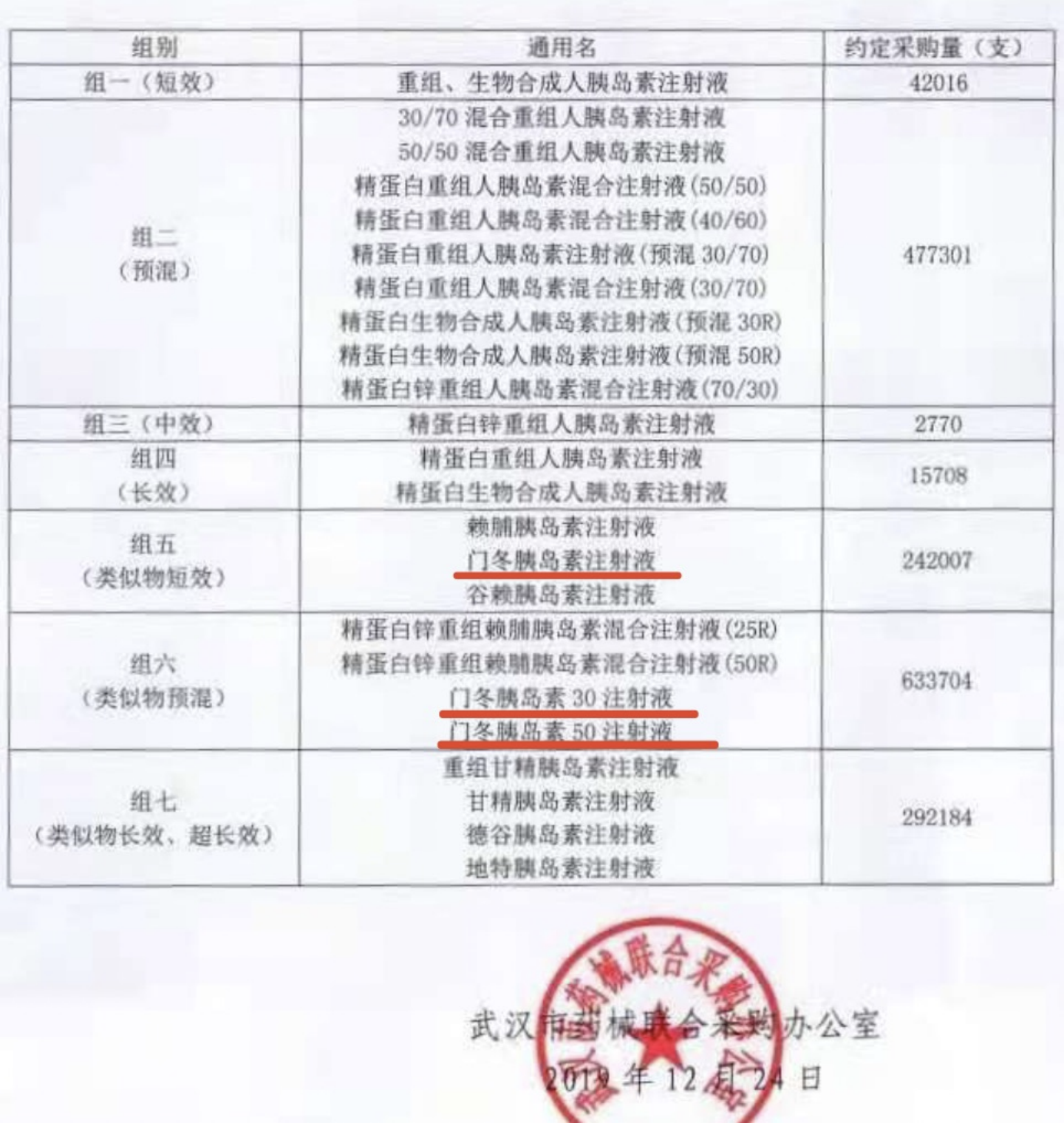

与之相比,武汉规则中人胰岛素(重组、生物合成)药品则按作用时间和配比不同分为短效胰岛素、中效胰岛素、预混胰岛素、长效胰岛素;胰岛素类似物药品分为短效胰岛素类似物、中效胰岛素类似物、长效胰岛素类似物,共7个分组,同一议价组内的产品进行竞价。武汉公布的集采分组中,门冬胰岛素和门冬胰岛素30、50被分在两个议价组中。

这也意味着未来的国采中,很可能需要企业综合不同品种间的异同制定出更加统一的价格策略。

报量的基数也存在差异,本次方案要求医疗机构按每个组内各厂牌通用名产品填报未来一年的报量。而武汉规则中则以同组同企业一个或多个产品组合之前一年(2018年)武汉地区采购量按比例约定采购量。

本次方案在中选规则上参考化药集采,由企业自主报价,同组内公平竞争。“原则上采用差额中选的方法,多家中选。考虑不同代际间中选产品价格的协同性等因素适当调调高中选率,促进更多报价更适宜的企业中选。”

专家表示虽然同样采用差额中选,但目前细则并未明晰。相比武汉的中选规则,国采对胰岛素产品的中选规则实际上设置了更多解释的空间。对于竞争比较充分的品种,必然会有企业落选;但是对于临床验证不充分的品种,例如甘精胰岛素,只有两三家企业的品种,很有可能会产生全中的结果。“所以,最终还是要落到一品一策上去。”

采购周期上,本次胰岛素集中带量采购周期为中选结果实际执行日起的2年。

最大的差异出现在分量规则上。

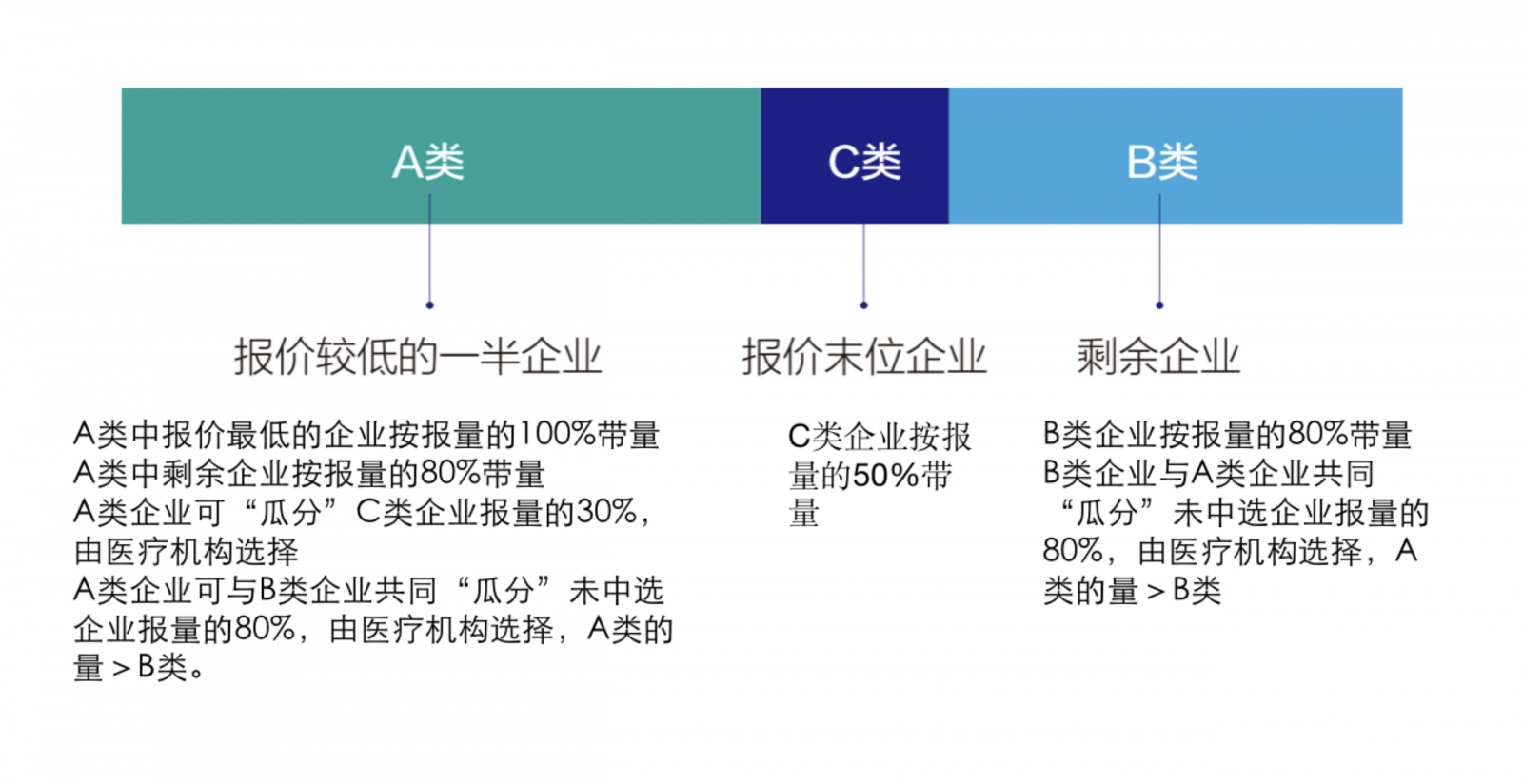

与武汉规则中明确降价幅度和带量比例不同(报价低于全国最低价5%以上年采购量的70%为约定采购量,低于10%则为90%,并有替代用量),本次方案先将中选企业进行了分类。报价高低依次将每个分组的中选企业按分为A、B、C三类。“报价较低的一半企业为A类,末位中选企业为C类,剩余企业为B类。同一组内、同企业不同产品报价为最后两名时,中选产品均归为C类企业”。

中选企业按以上分类分配约定采购量。

基础量部分,“第1名中选企业按医疗机构对其报量的100%带量,其他A类中选企业按报量的80%带量,B类中选企业按报量的80%带量,C类中选企业按报量的50%带量。”

也就是说,报价最低的中选企业可以拿到基础报量的全量,而报价最高的C类将丢掉一半的基础量,对其他A类企业和B类企业最大的差别体现在增量部分。

在增量上,方案规定“医疗机构通过自主选择将C类中选企业报量的30%,作为增量分配给任意A类企业。对于未中选企业的报量,其80%由医疗机构自主选择将其分配给任意A类和B类企业,并且分配给A类企业的量应超过B类企业。”

国采将从C类中选企业和未中选企业的报量中分别拿出30%和80%分配给符合条件的A、B类企业,选择权交由医疗机构自主选择。而在“瓜分”这部分份额时,A类企业在规则上更占优势。

为防止医疗机构在选择时过于集中导致产能不足,方案规定“但医疗机构选量超过每家企业供应中国市场最大产能的50%时,不再开放医疗机构选择该产品,医疗机构可继续选择其他中选企业的产品。”

对比武汉集采中的分量规则,国采的规则设定对企业来说更像是一场心理考验。企业处在既不明确具体降幅所能对应的报量,也不清楚竞争对手竞价策略的“双盲”环境里,所面对的压力也更大。

“所有的企业都要做减法。因为只有降价达到一定要求才能得到基础量的全量。如果不达标,就达不到全量甚至可能。加上末位瓜分,在做减法的情况下还有可能获得其他分组的增量。这会让竞价更复杂。”相关专家解释道。

02 影响几何

胰岛素集采作为生物药集采的前一站,到底影响几何?从地方先行先试中可窥一斑。

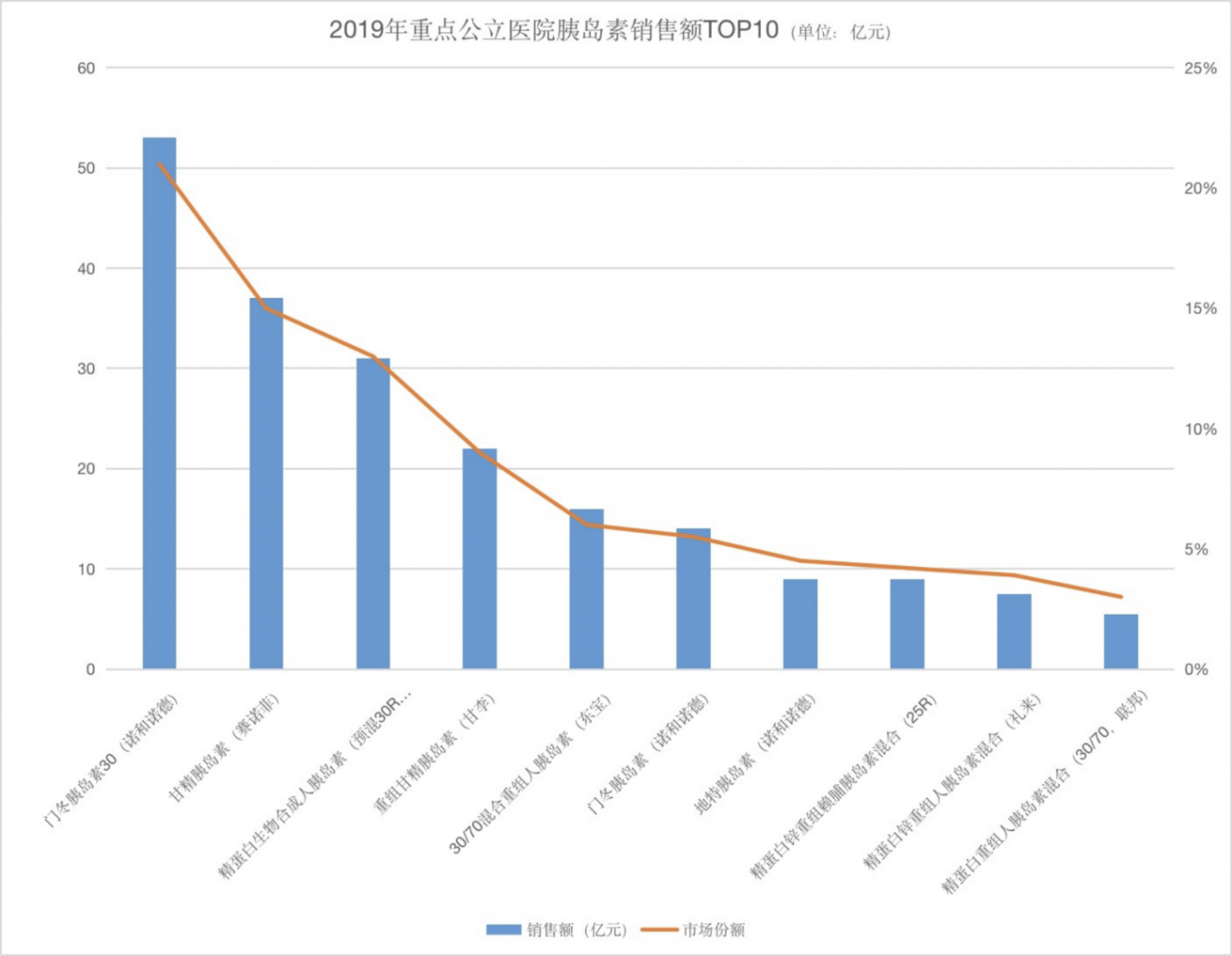

地方开展胰岛素集采前,2019年市场规模最大的胰岛素品种为诺和诺德的门冬胰岛素30,占了整体胰岛素市场的21%,销售额为53亿元,位居其后的是赛诺菲的甘精胰岛素、诺和诺德的精蛋白生物合成人胰岛素(预混30R)和甘李药业的重组甘精胰岛素,分别占15%、13%和9%。

胰岛素市场一半以上的市场由外企占据,在重点公立医院胰岛素销量Top10品牌中,外企占了7个,占了胰岛素总销售的66%,仅诺和诺德就有4个品种,占了总销售额的43%。

去年2020年1月,武汉市进行的胰岛素的专项集采中,总采购量为170.57万支,单品最高降幅达43%。

武汉胰岛素集采所分的7个产品组中,组六(预混类似物)的中标采购额最大,高达63亿元,占了37%,组二(预混人胰岛素)和组七(长效、超长效类似物)分别获得28%和17%。中标品种数最多的是外企,TOP1厂家诺和诺德中标最多,中了19个产品,加上礼来、赛诺菲等4家外企共中标29个,占总中标品种数的68%。国企方面,通化东宝中标5个品种,甘李中标2个品种,合肥天麦一个品种。

经过过疫情和地方集采的一年,本土上市胰岛素龙头表现究竟如何?

截至2020年12月31日,通化东宝重组人胰岛素注射剂产品系列销量为5672.7万支,较上一年同比增长5%。2019年该产品销量的同比增速为14.87%。

另一家上市的国产胰岛素龙头甘李药业2020年胰岛素销售为2984.65万支,较上一年的2911.18万支,同比增长2.5%。而2019年胰岛素系列产品销量同比增速达到了30.63%。

琼公网安备 46010602000893号

琼公网安备 46010602000893号