医药网8月5日讯

2021年上半年我国医药行业发展概况

2021年1-5月份医药行业亏损面整体呈现下降趋势。2021年1-5月底,我国医药行业企业数量达到8,232家,其中亏损企业数量1,900家,亏损面23.0%,环比下降了1个百分点。2021年1-5月全年医药行业亏损总额124.2亿元,同比下降12.8%。

中国主要医药产量:化学药和中成药产量增加。2021年1-5月,全国规模以上企业化学药品原药产量达121.9万吨,累计增长12.1%;中成药产量达90.8万吨,累计增长11.0%。

医药行业收入及利润情况:营业收入和利润增加。2020年1-5月,我国医药行业营业收入达到11,162.3亿元,同比增长27.6%,行业实现利润总额达2,244.8亿元,同比增长81.7%。

医药行业盈利能力:销售利润率上升。2021年1-5月,我国医药行业盈利能力持续稳定,行业销售毛利率为46.1%,较上月提升0.8个百分点,医药行业销售利润率为20.1%,较上月提升了1.8个百分点。

医药行业成本费用情况:财务费用增加。2021年1-5月,我国医药行业销售费用、管理费用同比分别增长19.0%、13.7%,财务费用同比增长5.4%。

一、医疗卫生概况统计

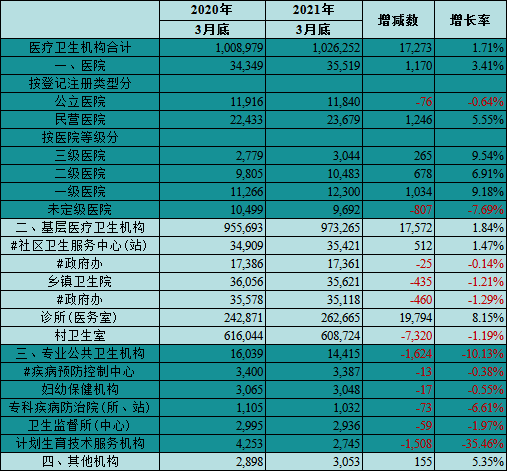

1、医疗机构数量呈现增长趋势

根据国家卫健委最新数据显示,截至2021年3月底,全国医疗卫生机构数达102.6万家。与2020年3月底比较,全国医疗卫生机构增加17,273家。其中:医院增加1,170家,基层医疗卫生机构增加17,572家,专业公共卫生机构减少1,624家。

截至2021年3月底,我国医院3.6万家,其中:公立医院1.2万家,民营医院2.4万家。与2020年3月底比较,公立医院减少76家,民营医院增加1,246家。基层医疗卫生机构97.3万家,其中社区卫生服务中心(站)3.5万家,乡镇卫生院3.6万家,村卫生室60.9万家,诊所(医务室)26.3万家。与2020年3月底比较,社区卫生服务中心(站)增加,乡镇卫生院减少,诊所增加,村卫生室减少。专业公共卫生机构1.4万家,其中:疾病预防控制中心3,387家,卫生监督所(中心)2,936家。与2020年3月底比较,疾病预防控制中心减少13家,卫生监督所(中心)减少59家。

数据来源:国家卫健委数据统计中心、中康科技产业资本研究中心整理

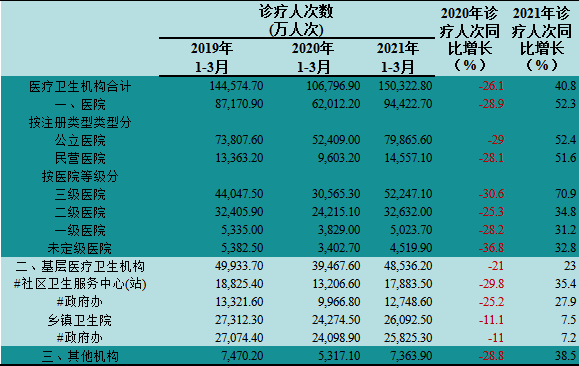

2、诊疗人数大幅增长,基本回归疫情前正常水平

根据国家卫健委数据显示,2020年1-3,全国医疗卫生机构总诊疗人次达10.7亿人次,同比下降26.1%。随着疫情的好转,2021年1-3月全国医疗卫生机构总诊疗人次达15.0亿人次,同比提高40.8%,基本回归疫情前正常水平。2019年1-3月、2020年1-3月、2021年1-3月,医院诊疗人次分别为8.7亿、6.2亿、9.4亿,其中公立医院占比均超过8成以上。

表1-2全国医疗卫生机构医疗服务量

备注:为统一2019-2021三年统计口径,故诊疗人数均不包含“诊所(医务室)、村卫生室数量”数据来源:国家卫健委数据统计中心、中康科技产业资本研究中心整理

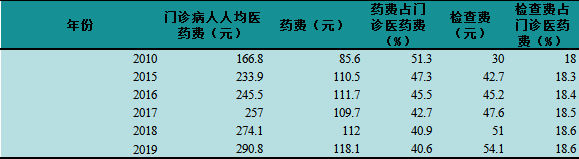

3、次均门诊费用呈现下降趋势

根据国家卫健委数据显示,2021年1-3月,全国三级公立医院次均门诊费用为348.4元,与去年同期比较,按当年价格下降7.0%,按可比价格下降7.4%;二级公立医院次均门诊费用为222.4元,按当年价格同比下降5.3%,按可比价格同比下降5.7%。根据中国卫生健康统计年鉴2020显示,2019年全国医院门诊病人人次医药费用为290.3元,其中药费118.1元,占住院药费的40.6%;检查费54.1元,占住院药费的18.6%。2010年-2019年,全国医院门诊药费占比逐年下降,检查费占比逐年上升。

数据来源:中国卫生健康统计年鉴2020、中康科技产业资本研究中心整理

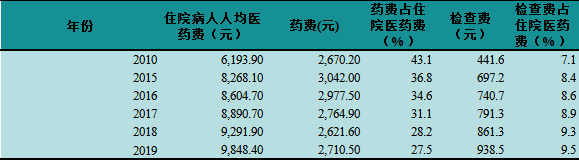

4、人均住院费用逐年上升

2021年1-3月,全国三级公立医院人均住院费用为14,644.0元,与去年同期比较,按当年价格上涨6.0%,按可比价格上涨5.5%;二级公立医院人均住院费用为6,946.5元,按当年价格同比上涨9.2%,按可比价格同比上涨8.8%。根据中国卫生健康统计年鉴2020显示,2019年全国医院住院病人人均医药费9,848.4元,其中药费2,710.5元,占住院药费的27.5%;检查费938.5元,占住院药费的9.5%。2010年-2019年,全国医院住院药费占比逐年下降,检查费占比逐年上升。

数据来源:中国卫生健康统计年鉴2020、中康科技产业资本研究中心整理

二、零售药店发展概况

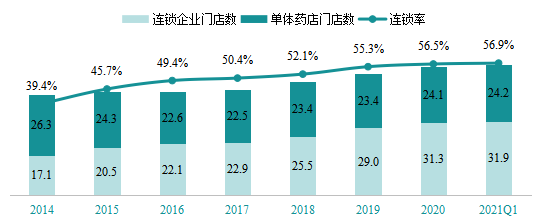

近年来在政策的推动下,药品零售行业并购频频,零售连锁率保持逐年上升的趋势。据国家药品监督管理局统计,截至2021年3月底,全国药店门店总数达56.1万家,其中单体药店门店数量为24.19万家,连锁企业门店数量31.91万家,连锁率提升至56.88%。对比2020年底,门店总数提升1.26%,连锁率提升0.67%。2021年药店规模增长逐渐放缓,而门店数量却持续稳定增长,导致药店平均销售额逐渐下降,药店之间的竞争愈发激烈。

随着药店的成本(包括租金,人工等)逐渐上涨,未来药店经营将面临更大的挑战并迎来行业洗牌的局面,通过创新来推动药店的增长是未来的必然趋势。

数据来源:2014年-2021Q1数据国家药品监督管理局、中康科技产业资本研究中心整理

三、互联网药店发展情况

近年来,互联网+医疗、互联网+医药、互联网+医保、网售处方药等相关支持政策的陆续出台,叠加疫情的爆发,促进了互联网药店快速发展。

据企查查显示,目前我国现存“互联网医疗”相关属性企业共50万家,2021年上半年新增注册14万家企业,同比增长115.4%。平台活跃指数方面,据阿里健康2020年业绩报告显示,截止2021年3月31日,阿里健康运营的多个平台均获得高速的用户增长,线上自营店的年度活跃消费者达8,100万人,同比增加3,300万人;天猫医药平台年度活跃消费者数量超过2.8亿人,同比增加9,000万人;支付宝医疗健康频道年度活跃消费者超过5.2亿人。

另外,据京东健康年度财报显示,截止2020年12月31日,京东健康平台年度活跃消费者达8,980万人,同比增加3370万人。平台商家数方面,据阿里健康2020年业绩报告显示,截止2021年3月31日,天猫医药平台拥有超过2.3万个商家,同比增加8,000个商家;据京东健康年度财报显示,截止2020年12月31日,京东健康平台拥有超过1.2万个商家;目前已有超过10万家药店加入O2O,其中美团、饿了么平台超过9万个商家,形成了以第三方平台构成的O2O市场格局。

结语

2021年上半年我国医疗机构呈现明显的增长趋势。

医疗卫生机构总诊疗人次达15.0亿人次,同比提高40.8%,基本回归疫情前正常水平。近十年,我国医院门诊药费占比逐年下降,检查费占比逐年上升;与此同时医院住院药费占比逐年下降,检查费占比逐年上升。随着国内药店规模增长逐渐放缓,而门店数量却持续稳定增长,药店之间的竞争愈发激烈,药店经营将面临行业洗牌的局面,通过创新来推动药店的增长是未来的必然趋势。

随着互联网+医疗、互联网+医药、互联网+医保、网售处方药等相关支持政策的陆续出台,叠加疫情等因素,互联网药店将迎来发展的黄金期。

琼公网安备 46010602000893号

琼公网安备 46010602000893号