医药网8月5日讯 2021年国家医保药品目录调整通过初步形式审查药品名单近日对外公布,经审核共271个药品通过,其中符合条件1,即2016年1月1日至2021年6月30日期间经NMPA批准上市的新通用名药品共160个,从批文日期来看,2021上半年获批的新品(含国产与进口)就有52个。近年来,随着国内药企研发能力的提高,加上审评审批提速,越来越多新药进入市场,若能获得医保“加持”则有望在医院市场快速放量,本次热门的品种又有哪些?你又期待哪些新品进入医保呢?

西药占比高达96%,抗肿瘤和免疫调节剂遥遥领先

据统计,符合条件1的160个新品中,西药占比达96.25%,6个中成药分布在妇科用药(2个)、呼吸系统疾病用药(3个)以及皮肤科用药(1个)。新冠治疗“三方”转化而成的化湿败毒颗粒、清肺排毒颗粒、宣肺败毒颗粒,顺利进入初审名单,业界推测在目前疫情防控常态化阶段,这三个产品大概率能谈判成功。

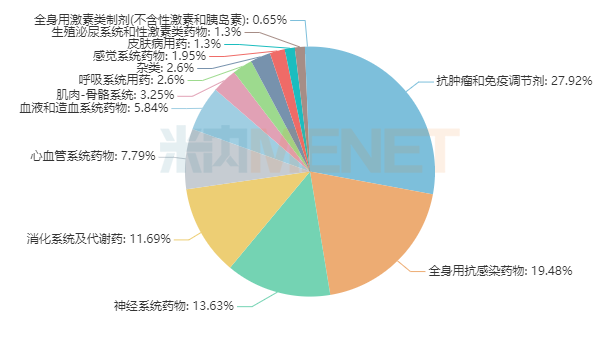

图1:154个西药的大类分布情况

154个西药分布在14个大类,其中抗肿瘤和免疫调节剂(43个)、全身用抗感染药物(30个)、神经系统药物(21个)、消化系统及代谢药(18个)占比均超过10%。

米内网数据显示,2020年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,消化系统及代谢药、抗肿瘤和免疫调节剂、全身用抗感染药物的市场规模均超千亿,神经系统药物也超900亿元,可见相关部门在审核时目光紧盯市场动态,匹配度相当高。

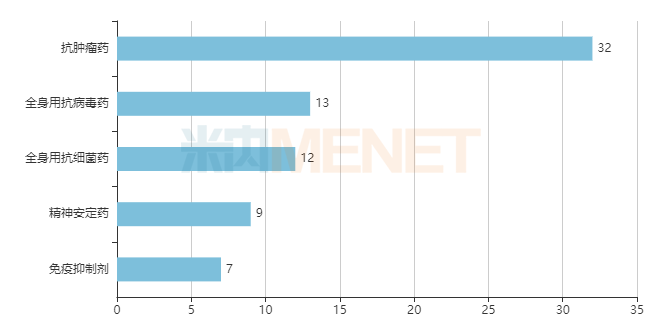

图2:TOP5亚类情况

从亚类情况来看,抗肿瘤药一马当先,32个新品中有11个为2021上半年获批进口/生产的产品,可见政府层面在重大疾病领域加大了保障力度,让患者尽快能用上这些新药,提高生存质量。

全身用抗病毒药占13个,其中在2021上半年获批进口/生产的有4个;全身用抗细菌药占12个,在2021上半年获批生产的有2个;9个精神安定药均为国产,在2021上半年获批的占5个。

7个免疫抑制剂中,进口单抗占4个,在2021上半年获批生产的仅有1个国产注射剂。

恒瑞、荣昌1类新药将大爆发,歌礼、绿谷两次“提名”受关注

表1:27个通过初步形式审查的国产1类新药

注:标蓝为曾进入2020年初审名单的产品,

*为2021上半年获批的产品

160个通过2021年初步形式审查的新品中,有27个是国产1类新药。其中,有13个新药是在2021上半年获批,近年来国内药企的研发实力不断提高,研发成果正加快进入市场,医保目录每年进行动态调整,助力新药开拓市场。值得注意的是,名单中有8个新药曾进入了2020年的初审名单,最终因为各种原因谈判失败,本次再度“提名”能否如愿以偿?

从企业来看,“创新药一哥”恒瑞依然是大热,氟唑帕利胶囊、注射用甲苯磺酸瑞马唑仑以及海曲泊帕乙醇胺片(2021上半年获批)通过了初步审查,这3个1类新药分布在抗肿瘤和免疫调节剂、神经系统药物以及血液和造血系统药物。去年,恒瑞的注射用甲苯磺酸瑞马唑仑与人福的注射用苯磺酸瑞马唑仑均通过了初步形式审查,最终双双谈判失败,今年再次棋逢敌手,结果备受关注。

歌礼药业在慢性丙型肝炎领域获批的达诺瑞韦钠片、盐酸拉维达韦片也再度被“提名”,据悉,当年歌礼药业最终在与吉利德、默沙东的角逐中遗憾出局。2020年,达诺瑞韦钠片在中国公立医疗机构终端及中国城市实体药店终端的销售额均出现暴跌,跌幅分别为72%、63%,本次“复仇”之战成功与否,也是一场生死较量。

荣昌生物制药的研发实力正在逐步展现,2021年公司在抗肿瘤和免疫调节剂领域拿下了注射用泰它西普以及注射用维迪西妥单抗,两个新药顺利进入了本次的初步形式审查,能否旗开得胜,我们将静待结果。

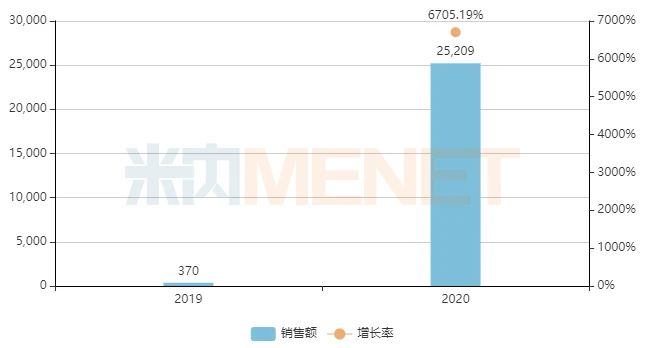

图3:绿谷的甘露特钠胶囊销售情况(单位:万元)

来源:米内网中国城市实体药店终端格局

同样是两度“提名”的甘露特钠胶囊,是2019年获批的国产1类新药,用于治疗阿尔茨海默症。随着社会人口老龄化的增加,阿尔茨海默病的发病率也是在逐渐增加,临床数据显示,甘露特钠胶囊可改善轻度至中度阿尔茨海默症患者认知功能障碍,具有起效快、呈持续稳健改善的特点,安全性好。该新药2019年进入市场,2020年在中国城市实体药店终端的销售额暴增至2.5亿元,最新消息指,2021年年初,甘露特钠胶囊启动了国际多中心Ⅲ期临床试验的患者入组工作,有望踏上国际化之路。

表2:2019年部分谈判成功的国产1类新药2020年在中国公立医疗机构终端的销售情况

来源:米内网中国公立医疗机构终端竞争格局

国产新药想要在医院终端快速抢占市场,通过谈判进入医保是最佳选择。我们发现,大部分在2019年首次成功进入医保目录的国产1类新药,2020年在中国公立医疗机构终端的销售额均有大幅增长,如恒瑞的马来酸吡咯替尼片、信达的信迪利单抗注射液,一跃成为了超10亿大品种,而第一个由中国本土研发孵化的国际首创原研药罗沙司他胶囊,更是暴涨了6278.07%。

浙江医药新昌制药厂的苹果酸奈诺沙星胶囊2019年进入医保后,2020年销售额暴涨207%,公司2021年获批了苹果酸奈诺沙星氯化钠注射液,同品种的新剂型能否承接这个态势再获红利,我们拭目以待。

默沙东、强生、辉瑞……再度挑战,直接放弃还是转投零售?

160个通过初步形式审查的新品中,有9个产品目前除了有进口批文外,国产仿制也已获批上市;66个进口新药中,目前已有26个在中国城市实体药店终端有销售成绩,2020年销售额过亿的7大进口新药备受市场关注。

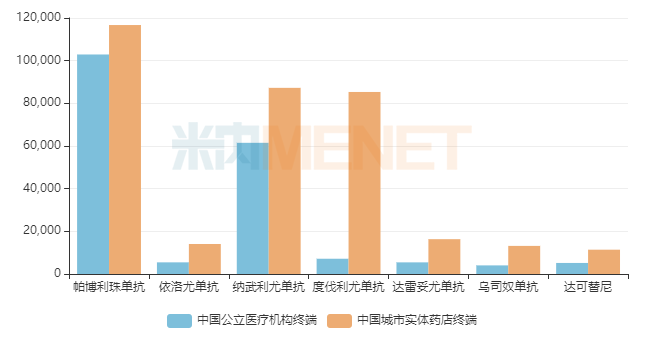

图4:2020年7个进口新药的国内销售情况(单位:万元)

来源:米内网数据库

这7个进口新药其实早在2020年已通过初步形式审查,最终却无缘进入医保,本次再度发起挑战,成功概率能有多高?

默沙东的帕博利珠单抗注射液2020年全球销售额已破140亿美元,该产品在中国公立医疗机构终端、中国城市实体药店终端的销售额均超10亿,随着国内新适应症不断获批,整体销售额有望再次提升。从目前情况来看,该产品进不进医保估计对其影响有限,但从患者角度,能进医保将大大降低治疗费用,着实是好事一桩。

施贵宝的纳武利尤单抗注射液、阿斯利康的度伐利尤单抗注射液2020年在中国城市实体药店终端已拿下超8亿元的规模,而纳武利尤单抗在中国公立医疗机构终端成绩不俗,但度伐利尤单抗注射液则未得放量。同样在中国公立医疗机构终端未得放量的还有安进的依洛尤单抗注射液、强生的达雷妥尤单抗注射液和乌司奴单抗注射液,以及辉瑞的达可替尼片。

外界普遍猜测,外资药企出于维护国际定价的考虑,不会在中国市场给出超低价格,尤其是国产PD-1年治疗费用已降到10万元以内,与其拼出地板价,还不如转投院外、零售市场,这也许是7个进口新药去年谈判失败的原因之一。然而随着处方外流、网售处方药等新政落地并完善,外资药企加大零售市场布局不失为一个好策略,尤其是产品线完善的外资药企,利用已有的渠道布局也能打下一场好仗。

结语

医保目录动态调整,对于国产新药获益最大,同时国内药企的积极性也是相当之高;而外资药企为了平衡国际定价,尽管中国市场潜力巨大,也难以做到“心无杂念”,院外、零售市场未来或许能成为进口新药的新战场。资料显示,2020年有722种药品通过形式审查,但最终坐在谈判桌前的仅有162家,最后谈成的只有119种,以去年作为参照,今年最终谈成的大约在40个品种左右。

数据来源:医保局官网、米内网数据库

琼公网安备 46010602000893号

琼公网安备 46010602000893号