医药网4月7日讯 今年2月,四部门共同发布了《关于结束中药配方颗粒试点工作的公告》,意在加强中药配方颗粒的管理,规范中药配方颗粒的生产,引导产业健康发展,更好地满足中医临床需求。业界普遍认为,试点结束将为企业带来更多的机遇和挑战:过去在部分省市,中药配方颗粒只能在二级及以上中医院使用,而新政明确了中药配方颗粒可以在所有医疗机构使用,行业将迎来高速增长期。

近日,上市药企2020年的成绩单陆续对外公布,龙头药企中国中药、红日药业、神威药业、华润三九等均表示去年中药配方颗粒/饮片销售持续走高,合揽销售规模已超168亿元。在新政的影响下,各药企已准备就绪,将发挥各自优势,进一步提升行业水平。

表1:目前已公布相关数据的上市药企2020年具体销售情况(单位:亿元)

来源:公司年报

注:华润三九来自最新投资者关系活动记录表

中国中药:配方颗粒超级领军者,百亿规模已圆梦

图1:中国中药的配方颗粒与饮片的营业情况(单位:亿元)

来源:公司年报

作为配方颗粒的龙头药企,中国中药近几年在该领域的营业额实现了快速攀升,2020年冲破百亿规模,占公司总营业额的比例上涨至67.6%,比2019年提升了3.1个百分点;而中药饮片的营业额保持在10亿元以上,受疫情影响,医疗市场的饮片需求缩减并且外部客户的需求也大幅度下降,2020年公司的中药饮片营业额增速首次出现下滑,达到4.6%。

表2:目前中国中药在各地获得生产许可的情况

来源:公司年报,*为去年新增

随着公司的各个新设产地综合业务企业积极推进产能建设,获得的中药配方颗粒提取、制剂的生产许可较去年同期明显增加,原成药企业通过技改扩建完成产业园化升级,也具备中药配方颗粒的生产能力,目前公司的配方颗粒提取、配方颗粒制剂与饮片加工的生产许可数量分别达到了20个、17个、21个。

图2:公司中药配方颗粒业务市场区域情况

来源:公司年报

中国中药的配方颗粒主要销售区域在华东(上海、江苏、浙江、安徽、福建、江西及山东)、华南(广东、广西及海南)、华北(北京、天津、山西、河北及内蒙古)、华中(河南、湖北及湖南),2020年四大区域合计销售额达78.2%,与2019年情况大致相同。从各区域的增长情况来看,华南、华北、西北(陕西、甘肃、青海、宁夏及新疆)三个区域的同比增长均超过10%。

中国中药在年报中提到,中药配方颗粒板块营业额逐年攀升,得益于公司坚持学术推广方针,建立专家支持体系,围绕专科专病打造精准营销活动,同时积极探索线上渠道,与互联网诊疗平台合作,进一步延伸销售渠道覆盖。同时,为了推进中药配方颗粒国家标准研究,公司已向国家药典委员会提交34个新中药配方颗粒品种标准,累计已提交300个中药配方颗粒品种标准;按相关要求,还未有国家标准的中药配方颗粒品种需要建立省级标准方可上市销售,公司也将通过各省子企业积极推动和补充各省级中药配方颗粒标准的制定与备案工作。

公司的中药配方颗粒毛利率在2020年达到70.5%,同比增长3.3个百分点,而中药饮片的毛利率一直以来就在15%左右,在疫情的影响下,防疫成本上升,销量下降,固定成本费用难以消化,加上六家在建中药饮片公司尚未开展销售,存在一定的开办费支出,新收购企业甘肃陇中的业务尚在转移过程中,收入难以覆盖成本,公司的中药饮片业务溢利首次出现亏损。但公司持续推动“共享中药•智能配送中心”模式,14家配送中心遍布北京、上海、广东等九个省市,进一步扩大了销售终端覆盖,待疫情过后销售回暖,产能释放后有望重振雄风。

近年来,经典名方产品的监管要求逐步明朗,中国中药也一直在积极构建“中药配方颗粒+经典名方”的研发体系,用已有配方颗粒单味药材标准的研究优势以及覆盖中药全产业链的资源优势,2020年已加速推进35个经典名方的研究工作,目前公司已建立20个经典名方的研究方法,基本完成7个经典名方品种物质基准研究。2021年3月,中国中药与中国中医科学院联手推动疫情重大科研成果产业转化,化湿败毒颗粒获得了NMPA批准上市。

对于目前的新政,中国中药表示经过了几年的产业布局和科研投入,已提前做好了充分的准备,公司累计已有17家企业满足新政中对生产企业资质的要求,同时,通过各地的产地综合企业进行产业协同,产能共享,全国产业布局能更好地满足未来产能和发展需求。公司每年都积极投入配方颗粒研发,目前已具备对已有国家标准的颗粒品种配套生产能力,并积极推动各省的省级标准建设,进一步巩固公司的市场地位。

红日药业:冲击30亿规模,新车间有望扩大产能

图3:红日药业的中药配方颗粒销售情况(单位:亿元)

来源:公司年报

注:2020年合并饮片销售收入

红日药业近几年中药配方颗粒的销售规模均在20亿元以上,2018-2019年的增速均超过20%,2020年增速放缓,但整体仍有接近30亿元的销售收入。2020年公司的医疗器械业务得益于新冠疫情的影响实现了较高的销售增长,从而拉动了业绩占比,中药配方颗粒及饮片的销售收入占公司总收入比重下滑9.8个百分点,为46.09%。

红日药业表示,目前康仁堂中药配方颗粒产品已超过600种,基本涵盖了中医临床使用频率较高的品种。公司在全国范围内共建设中药材种植基地120余个,涉及品种110个,同时建立了全过程追溯体系,实现了配方颗粒全品种溯源。

中药配方颗粒的市场推广方面,公司在多年的实践过程中形成了医院管理合作方案、学术教育合作方案、临床医疗合作方案、医药科研合作方案、在线教育合作方案等学术服务模式,建立了院企合作和校企合作生态圈。

2020年河南红日康仁堂、重庆红日康仁堂、湖北辰美等多家公司顺利取得省级试点;佛慈红日配方颗粒建设项目已完成车间主体封顶,预计项目投入运营后,年生产能力将达到6000吨。

公司参与配方颗粒国家标准的制定,经过专家组评定审核,药典委已经采纳标准21个品种,160个配方颗粒国标品种全部完成中试工艺研究,并完成已上市销售品种的工艺变更。红日药业表示,随着中药配方颗粒正式纳入中药饮片的管理范畴,公司将继续积极参与到国家质量标准及地方质量标准的制定工作,借助道地药材优势、产地布局优势、全品种溯源技术,扩大产品销售规模,通过研发、生产等部门的密切配合,进一步提高公司产品的核心竞争力。

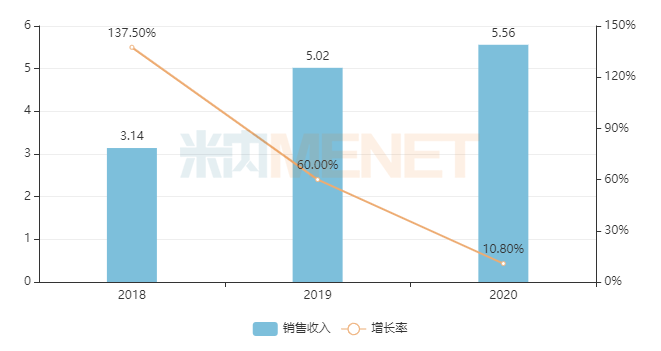

神威药业:主动降价扩大市场竞争力,将加快云南市场开发

图4:神威药业的中药配方颗粒销售情况(单位:亿元)

来源:公司年报

据悉,神威药业十年前就已积极布局中药配方颗粒产业,目前已拥有600多个中药配方颗粒品种。2019年年底公司与医保监管部门进行谈判后,主动下调了配方颗粒的出厂价,调整后出厂价与医院内出售的中药饮片价格大幅拉近,患者更趋向使用配方颗粒,带动了更大的需求和竞争力,但2020年疫情影响患者整体就诊频次,全年增幅收窄至10%左右,总销售额保持在5亿元区间,占公司总销售额的20.9%。

神威药业表示,作为河北和云南省首家中药配方颗粒试点、全国销量排名第六的配方颗粒生产企业,在全国市场放开的机遇下,公司将向形成全国网络的目标迅速发展。目前正加快进行配方颗粒全国市场战略的布局部署,加速对目标省市进行备案,同时也正制定对全国基层市场开发的蓝图,此外,公司正加快云南市场开发速度,并正在进一步的加大中药配方颗粒产能,预计完成后可达至年产值40亿元。

华润三九:配方颗粒营业额超过20亿,进一步拓展饮片业务

华润三九也是中药配方颗粒的生产企业之一,目前可生产600余种单味配方颗粒品种。公司在4月2日发布的最新投资者关系活动记录表中提到,2020年配方颗粒业务营业收入实现小幅上涨,整体营业额超过20亿元。公司通过精准控费、提质增效等举措,利润实现接近双位数增长。配方颗粒业务的毛利率与公司的处方药板块平均毛利率(74.51%)水平接近。

据悉,公司专门设立了国药事业部来承接配方颗粒业务,生产主要由安徽金蟾等业务单元承接。公司于2020年12月签署协议收购安徽润芙蓉药业有限公司60%股权,以补充饮片业务产能,进一步丰富国药业务布局。

面对中药配方颗粒试点即将结束带来的新竞争环境,华润三九表示,公司加快全产业链布局,加快品种新标准的生产落地研究,优化制备工艺,持续拓展药材种植基地建设,保障药材品质和质量稳定,形成满足高质量中药配方颗粒生产的内控质量标准;并积极开展制造升级,通过区块链技术进一步增强中药配方颗粒溯源的安全体系建设,实施覆盖提取、制剂全过程的生产与实验室过程管理系统,提升生产智能化水平。

结语

新政明确了将加强监管,特别是加强省级监管,将利好提前在各省布局且能实现全程溯源的企业。目前来看,中国中药、红日药业、神威药业、华润三九等龙头均已做好准备,迎接新的挑战;另一方面,随着行业正式放开,后续可能会有更多厂家进入配方颗粒/饮片领域,行业将继续高速增长,同时竞争也将会更加激烈,是强者恒强还是新人新气象,留待市场给予验证。

来源:公司年报、公告

(以上信息来源于医药网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号