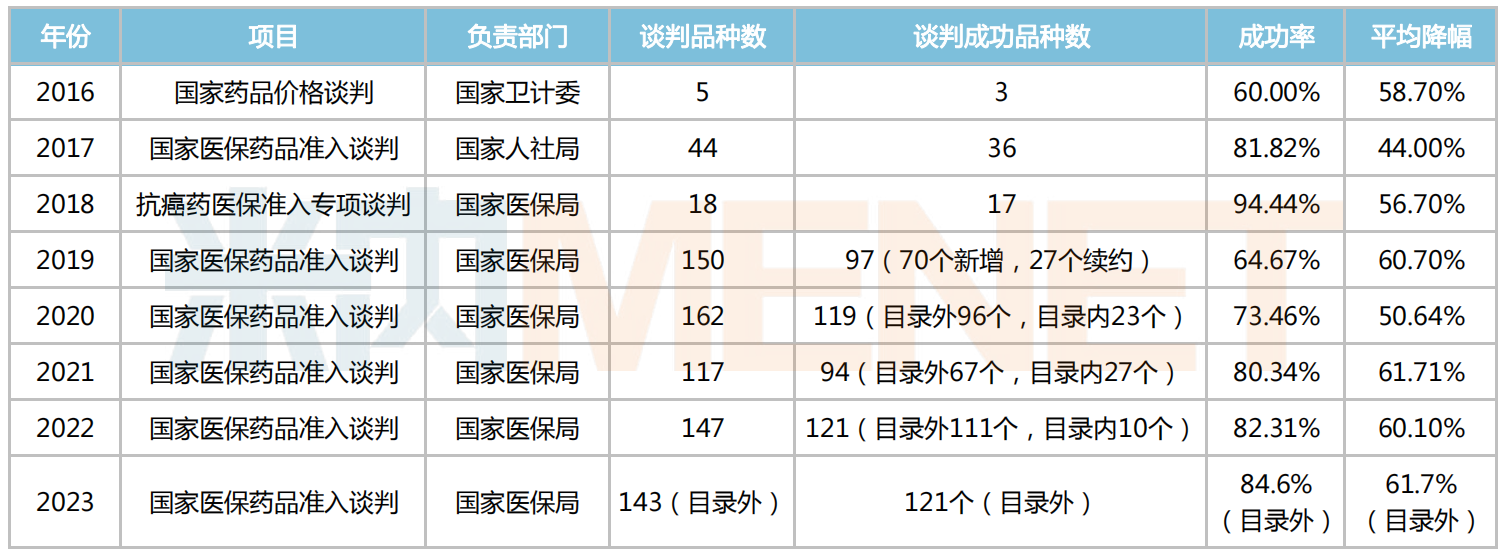

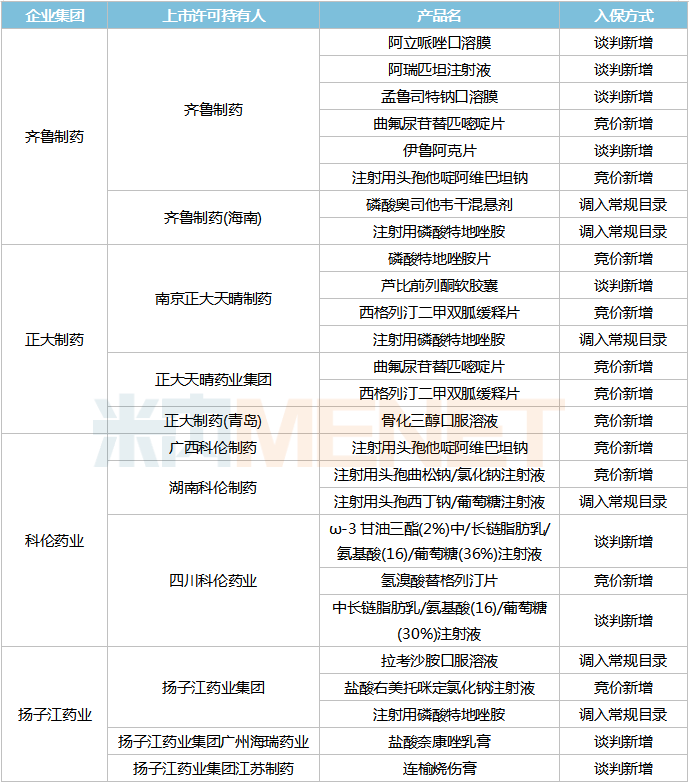

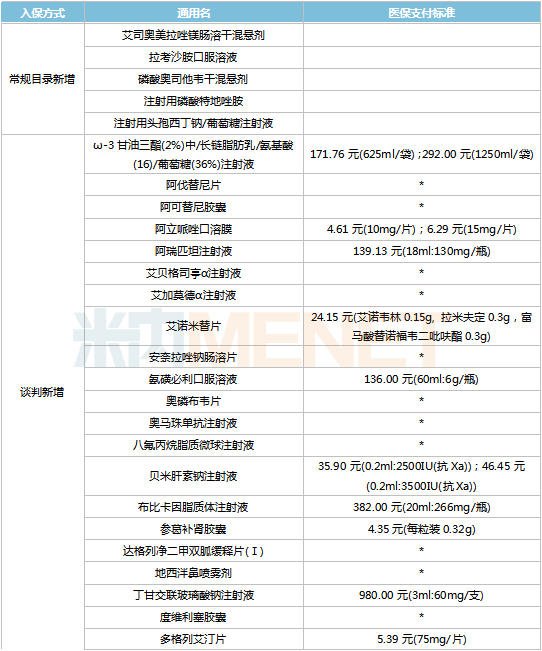

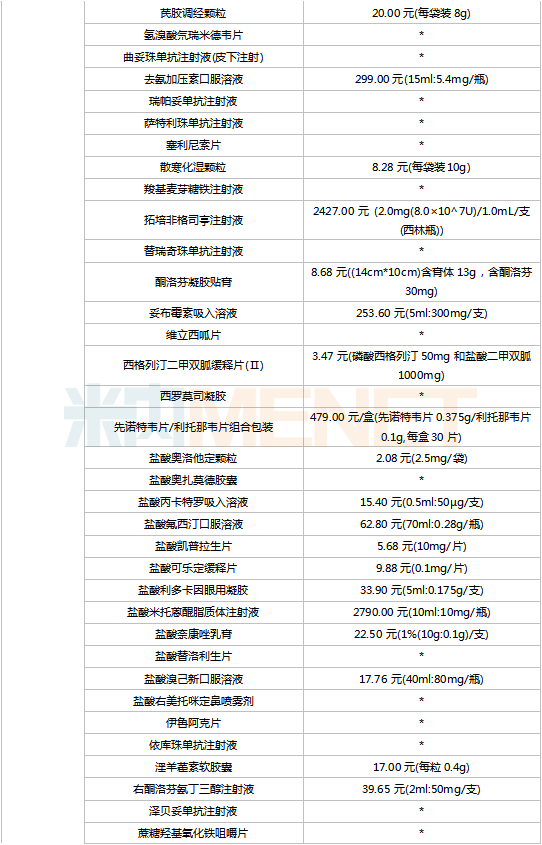

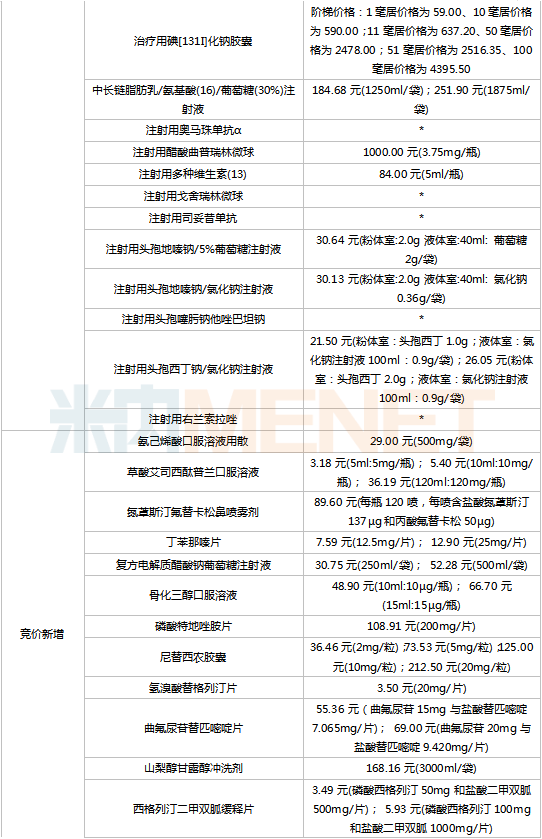

12月13日,国家医保局公布了2023版国家医保目录调整结果,最终有126个药品新增准入,1个药品因即将撤市被调出;143个目录外药品参加谈判或竞价,其中121个谈判竞价成功,成功率为84.6%,平均降价61.7%。医保局表示,2023版医保目录将于2024年1月1日起正式实施,叠加谈判降价和医保报销因素,本次调整预计未来两年将为患者减负超400亿元。 平均降价61.7%!新增126个药品,1个药品被剔除 12月13日,国家医保局正式公布了2023年版国家医保药品目录调整名单。 据统计,2023年国家医保药品目录新增126种药品(含5个直接调入药品),包括抗肿瘤药21个,新冠治疗药和抗感染药共17个,糖尿病、精神病、风湿免疫等慢病药15个,罕见病药15个(其中阿伐替尼片同为抗肿瘤药),以及其他领域用药59个。同时,调出了1个即将撤市的药品(艾尔巴韦格拉瑞韦片)。 143个目录外药品参加谈判竞价,其中121个谈判竞价成功,成功率为84.6%,平均降价61.7%,成功率和价格降幅均与2022年基本相当。叠加谈判降价和医保报销因素,预计未来两年将为患者减负超400亿元。 通过本轮调整,国家医保药品目录内药品总数达3088种,其中西药1698种,中成药1390种;中药饮片未作调整,仍为892种。 2016-2023年国家医保药品谈判情况 来源:国家医保局、国家人社局等,米内网整理 2016年至今,国家医保谈判已经进行了八轮,不断优化目录内药品结构和疗效水平,将肿瘤药、慢病药、罕见病药和儿童用药等保障短板逐步补齐。与往年相比,2023国谈新增品种数量、谈判成功率等均有质的飞越。 近年来,国家医保目录实现“一年一调”,超过80%的新药能在上市两年内纳入医保,涵盖了新冠感染、肿瘤、慢病、罕见病、儿科等临床治疗领域,大量新机制、新靶点药物被纳入了目录范围,目录内医保药品结构持续优化,群众用药保障水平将进一步提升。 国产新药、罕见病药再掀热潮,齐鲁、贝达、AZ成功突围 在刚公布的2023国谈目录中,新增进入目录的药品有126款,其中,科伦药业、齐鲁制药、正大制药、扬子江药业等国内药企表现抢眼,均有超5款产品成功准入;进口企业方面, 阿斯利康、罗氏、辉瑞等也交出满意答卷,准入产品数均超3款。 与去年情况相同,国家继续加大对创新药的倾斜和支持,更好弥补罕见病等重点领域保障短板,实现更高水平、更可持续的“保基本”。在此基础上,国产1类新药、罕见病药等显然本轮国谈的焦点。 新增进入2023医保目录的国产1类新药 来源:国家医保局,米内网整理 28款国产1类新药通过2023国谈形式审查,有23款药品通过谈判/竞价准入,准入成功率超82%,其中包括16个化学药、4个中成药以及3个生物制品。 贝达药业有2款1类新药首次纳入,分别为第三代EGFR-TKI抑制剂甲磺酸贝福替尼胶囊、多靶点受体酪氨酸激酶抑制剂伏罗尼布片。两者均属蛋白激酶抑制剂,2022年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端该品类销售规模突破290亿元。 此外,齐鲁制药的伊鲁阿克片是首个国产ALK/ROS1抑制剂;柯菲平医药的盐酸凯普拉生片是国内首个自主研发的钾离子竞争性酸阻滞剂(P-CAB);众生药业的来瑞特韦片是全球首款无需联用利托那韦的拟肽类3CL新冠治疗药;人福医药的广金钱草总黄酮胶囊是全球首创防治尿结石症中药新药;一力集团的虎贞清风胶囊是国内首个治疗痛风的中药1类新药;浙江博锐生物的泽贝妥单抗注射液是首款国产CD20抗体1类新药;亿帆医药的艾贝格司亭α注射液是全球首个第三代双分子升白针;豪森药业的培莫沙肽注射液是全球唯一EPO受体高特异性小多肽月激动剂。 新增进入2023医保目录的罕见病药 来源:国家医保局,米内网整理 罕见病药方面,有25款药品通过此前的国谈形式审查,有15款药品新增纳入医保,覆盖16个罕见病病种,填补了10个病种的用药保障空白。 其中包括用于戈谢病治疗的酒石酸艾格司他胶囊,原研产品尚未获批进口,凯莱天成医药于2022年10月首仿获批上市、首家视同过评。据新版医保目录显示,该产品医保支付标准为381.00元(84mg/粒),与武田的同类产品注射用维拉苷酶α(第三次与医保目录“失之交臂”)的高昂中标价(11380元/4.4ml/支)相比,其顺利准入目录,将进一步提高该类罕见病患者的用药可及性。 此外,新增进入医保目录的罕见病药还有:阿斯利康用于治疗阵发性睡眠性血红蛋白尿症、非典型溶血性尿毒症综合征、抗乙酰胆碱受体抗体阳性的难治性全身型重症肌无力的依库珠单抗注射液,以及用于Ⅰ型神经纤维瘤病的硫酸氢司美替尼胶囊;勃林格殷格翰用于成人泛发性脓疱型银屑病治疗的佩索利单抗注射液;BMS用于治疗成人复发型多发性硬化症的盐酸奥扎莫德胶囊;Argenx用于成人全身型重症肌无力治疗的艾加莫德α注射液;罗氏用于视神经脊髓炎谱系疾病(NMOSD)治疗的药物萨特利珠单抗等。 初步估算,上述15种罕见病用药纳入目录后,有望惠及近万名患者。 再有5个国采产品直接调入,16个非独家产品竞价“入保” 自2022版国家医保目录调整开始,“非独家药品竞价”成为了新亮点。回顾2022版目录新增情况,3个非独家产品盐酸美金刚缓释胶囊、依达拉奉注射液以及注射用替莫唑胺直接调入常规目录,上述3个产品已纳入第七批国采,另外有17个非独家产品通过竞价进入目录。 2023版目录最新情况,4个非独家产品艾司奥美拉唑镁肠溶干混悬剂、拉考沙胺口服溶液、磷酸奥司他韦干混悬剂、注射用磷酸特地唑胺以及1个独家产品注射用头孢西丁钠/葡萄糖注射液直接调入常规目录,其中注射用头孢西丁钠/葡萄糖注射液、磷酸奥司他韦干混悬剂已纳入第八批国采,其余3个产品已纳入第九批国采。 米内网数据显示,截至目前,拉考沙胺口服溶液、磷酸奥司他韦干混悬剂、注射用磷酸特地唑胺已获批的企业数量超过10家,随着2023版医保目录落地实施,上述产品的竞争将会更加激烈。 16个通过竞价新增进入医保目录的非独家产品目前涉及的企业数量均在10家以下,其中注射用头孢他啶阿维巴坦钠2022年在中国公立医疗机构终端的销售额超过5亿元,辉瑞一直占领市场高位,2021年起陆续有国产仿制药获批,齐鲁制药、科伦药业、南京优科生物医药将借助医保之力抢食原研药的市场。 吸入用盐酸氨溴索溶液2022年在中国公立医疗机构终端的销售额超过2亿元,这个产品的“入保”之路可谓曲折,2020年、2021年、2022年、2023年通过形式审查名单均有上榜,截至目前该产品已获批的企业数量升至4家,“入保”或将成为该产品放量的新契机。 值得注意的是,丁苯那嗪片、尼替西农胶囊目前仅有进口产品获批,国内药企的抢仿机会来了。 2023年医保大丰收!齐鲁制药、正大制药、科伦药业、扬子江药业 2023年医保目录新增产品数量≥5个的企业集团情况 米内网统计显示,126个新增产品涉及企业集团超过140个(产品获批日期统计截至12月13日)。齐鲁制药(含子公司)共有2个产品调入常规目录、6个产品通过谈判/竞价顺利入保,数量领先,其中伊鲁阿克片为1类新药,阿立哌唑口溶膜和孟鲁司特钠口溶膜为改良新药。 正大制药旗下南京正大天晴制药有1个产品调入常规目录、3个产品通过谈判/竞价顺利入保,独家产品芦比前列酮软胶囊在列;正大天晴药业集团有2个产品通过谈判/竞价顺利入保,正大制药(青岛)有1个产品通过谈判/竞价顺利入保。 科伦药业(含子公司)共有1个产品调入常规目录、5个产品通过谈判/竞价顺利入保,公司的粉液双室袋新品及多腔袋新品将迎新的爆发期。 扬子江药业(含子公司)共有2个产品调入常规目录、3个产品通过谈判/竞价顺利入保,其中独家中成药连榆烧伤膏在列。 附表:2023年国家医保药品目录新增产品情况 资料来源:米内网数据库、国家医保局等 注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至12月13日,如有疏漏,欢迎指正! (米内零售观察)

琼公网安备 46010602000893号

琼公网安备 46010602000893号