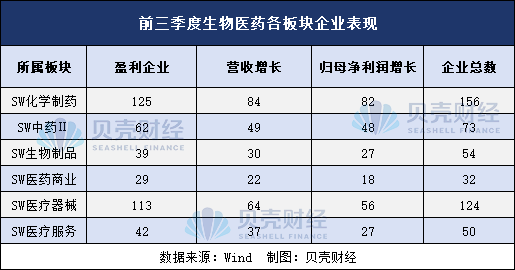

A股三季报披露接近尾声。截至11月2日,剔除4家B股,SW医药生物板块下491家医药生物企业中,489家的成绩单已经揭晓。 据Wind数据统计,今年前三季度,A股医药生物企业总营收再度实现增长,489家医药生物企业营收达到1.86万亿元,同比增长1.52%,八成以上企业实现盈利。 随着医药反腐驶入深水区,半数以上医药生物企业销售费用在第三季度出现同比下降。前三季度,荣丰控股、尚荣医疗等10家企业的销售费用降幅超过60%。 01、八成以上企业实现盈利 迈瑞稳拿第一 今年前三季度,5家企业营收超过500亿元,包括上海医药、九州通、重药控股、白云山和国药一致。 其中,上海医药和九州通分别以1975.08亿元、1143.64亿元遥遥领先;重药控股的营收为583.84亿元,同比增长15.54%,在5家企业中实现最大增幅。 纵观489家医药生物企业,286家实现了营收同比增长,10家企业增幅超100%。三家尚未实现盈利的企业增长速度强劲——亚虹医药、迈威生物和首药控股今年前三季度营收分别同比增长17580.57%、387.22%和180.08%,跻身行业前三位。 亚虹医药为专注于泌尿生殖系统肿瘤及其它重大疾病领域的创新药公司。三季报显示,其今年1-9月营收为299.61万元,增长主要为新增对外授权数据产生的许可费收入。 从归母净利润表现来看,今年前三季度,410家医药生物企业实现盈利,占比83.84%。 其中,迈瑞医疗、药明康德和智飞生物三家企业的归母净利润超过50亿元,迈瑞医疗以98.34亿元位居榜首。 从前三季度归母净利润的变动情况来看,258家企业实现同比增长,17家企业的同比增速超过200%。据贝壳财经梳理,三生国健增幅最大,其归母净利润为1.64亿元,同比增长13826.23%。 三生国健主营业务为抗体药物的研发、生产和销售,公司在三季报中表示,自今年初,其营业收入增长趋势良好,同时研发资金使用效率得到优化,更聚焦自免领域的研发投入,其他领域研发支出相应减少,以及部分研发项目进入资本化阶段,从而导致研发费用支出相应减少,但整体研发投入仍持续增长。 02、7家中药企业净利润增超100% 体外诊断遇阵痛 同一赛道竞技,不同板块表现也出现差距。 SW医药生物板块下,分布于化学制药、中药、生物制品、医药商业、医疗器械和医疗服务领域的企业分别有156家、73家、54家、32家、124家和50家。 今年前三季度,SW中药Ⅱ板块下的企业中,八成以上实现盈利,实现营收、归母净利润增长的企业也在六成以上。云南白药、白云山、片仔癀等9家企业前三季度的归母净利润超过10亿元,其中,云南白药以41.23亿元居于首位。 与此同时,天士力、珍宝岛、太极集团等7家中药企业的归母净利润同比增长率超过了100%。天士力上年同期金融资产价值下降金额较大拖累业绩,今年前三季度,实现归母净利润10.32亿元,同比增长400.03%。 医疗服务板块中的企业同样表现较为突出,超7成企业实现营收增长。药明康德、爱尔眼科和迪安诊断三家企业1-9月的营收规模超过百亿元,而药明康德实现营收295.41亿元,同比增长4.04%。 相比之下,今年前三季度,医疗器械板块下9成以上企业实现盈利,不过仅有5成企业实现营收增长,4成企业实现归母净利润同比增加。 具体来看,体外诊断企业此前经历高速增长,今年前三季度却遭遇阵痛。SW体外诊断板块下38家企业,28家营收出现同比下滑,27家归母净利润现同比下降。 博晖创新前三季度杀出重围,归母净利润同比增长率超过100%。在体外检测产品之外,博晖创新的子公司河北博晖、广东卫伦主要从事血液制品及疫苗的生产和销售。由于报告期内公司人血白蛋白、静丙等血制产品销量及售价同比上升,博晖创新营收达8.06亿元,同比增长34.93%,并实现归母净利润1413.72万元,同比增长135.96%。 03、医药反腐下 250家企业第三季度销售费用缩水 医药反腐下,医药生物企业第三季度的销售费用变化显现。 期内销售费用合计为780.85亿元,同比减少7.18%。250家企业销售费用出现同比下降,28家企业同比降幅超过50%。 从前三季度来看,489家医药生物企业销售费用仍延续上涨趋势,期内同比增长2.32%至2477.28亿元。相比之下,2022年前三季度,这一同比增幅为2.98%。 据贝壳财经统计,前三季度,191家医药生物企业的销售费用出现同比下降,其中,荣丰控股、尚荣医疗等10家企业的销售费用降幅超过60%。 安旭生物的同比降幅最大,前三季度销售费用为3166.27万元,同比下降93.85%。而受新冠检测业务收缩、销售收入下滑影响,东方生物、之江生物、奥泰生物等体外检测企业前三季度销售费用降幅位居前列。 04、医药行业成QFII加仓方向 不仅是公募基金经理三季度积极布局医药,QFII资金也正持续流入生物医药行业。 Wind数据显示,截至三季度末,QFII持有68家生物医药公司,其中12家为增持,高达52家新进十大流通股,但同时有13家遭到减持。 持仓方面,QFII持有生物医药行业公司合计6.52亿股,持仓市值超过百亿,达到了138.05亿元。 具体来看,新诺威被高盛国际加仓最多,为2569.25万股,现持仓为62313.81万股,三诺生物被瑞士联合银行集团加仓377.09万股。而持有市值最多的是淡马锡富敦投资有限公司,该公司持有爱尔眼科15.92亿元。此外,康恩贝、陇神戎发、健康元、益盛药业等个股也被QFII大幅加仓。 从近期各机构观点来看,医药板块似乎成为资金配置的“香饽饽”。招商证券最新研报指出,从最新的工业企业盈利增速分行业来看,利润率回升比较明显的是医药、TMT,从周期视角来看,医药医疗是周期向上的领域。 交银国际近期报告也指出,当前A股医药板块机构持股比例和配置比例依旧低于历史水平,而对于港股医药内资持续加仓、外资仓位处于过去三年底部。交银国际看好Q4及明年行业股价表现。 (新康界)

琼公网安备 46010602000893号

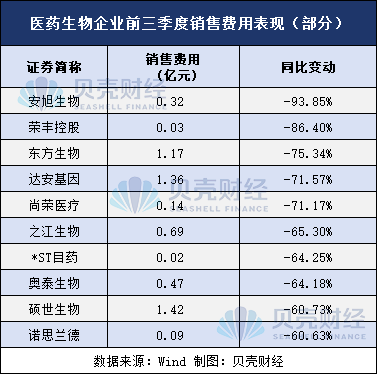

琼公网安备 46010602000893号