医药网5月27日讯 近日,以岭药业连花清咳片的新药上市申请获批,引发业界热议。米内网数据显示,2020年至今已有3个中成药新药获批生产,该产品为今年首个获批的呼吸系统疾病新药,此外,还有2个呼吸系统疾病新药获批临床,中国公立医疗机构终端415亿市场有望再添新成员。

市场规模涨至415亿,3个新药值得期待

表1:2020年至今获批生产的中成药新药

来源:米内网MED中国药品审评数据库2.0

以岭药业在公告中提到,连花清咳片是以中医络病理论为指导所研制的用于治疗急性气管-支气管炎的中药6.1类新药,属于“中药创新药”,公司对连花清咳片项目累计研发投入超过2000万元。

表2:2020年至今获批临床的中成药新药情况

来源:米内网MED中国药品审评数据库2.0

米内网数据显示,2020年至今有3个中成药新药获批临床,其中有2个为呼吸系统疾病用药。康缘药业的热毒宁颗粒拟用于外感风热所致普通感冒、风热犯卫所致流行性感冒以及风热犯肺所致急性支气管炎。乃孜来颗粒源于维吾尔医经典临床经验方,具有清除热性乃孜来(即病毒性感冒)的功能,临床用于热性乃孜来引起的恶寒发热,咳嗽,口干,咽痛,鼻塞,头痛,神疲乏力,肌肉酸痛。

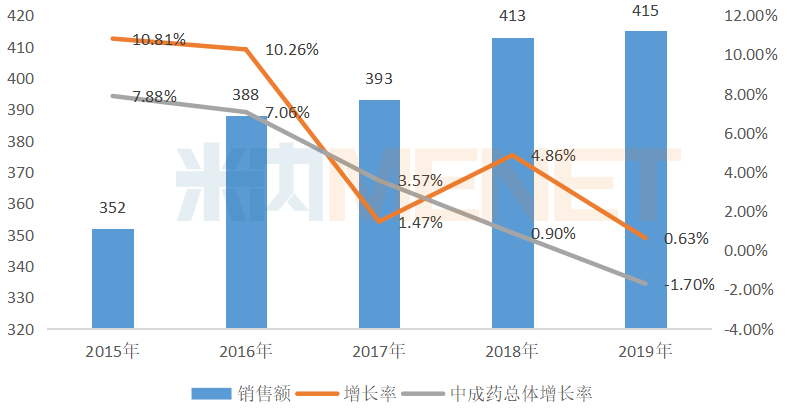

图1:呼吸系统疾病中成药的销售情况(单位:亿元)

来源:米内网中国公立医疗机构终端竞争格局

最近几年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,呼吸系统疾病中成药的市场规模缓慢攀升,2019年达415亿元,增速高于中成药总体增长水平。

其中,清热解毒用药的销售额达202亿元,增长率下滑6.17%;止咳祛痰平喘用药的销售额达137亿元,增长率为6.17%;感冒用药的销售额达72亿元,增长率为12.17%;呼吸道疾病其它用药的销售额超过4亿元,增长率为3.64%。连花清咳片作为止咳祛痰平喘用药,上市后能为市场带来多大的提升?我们拭目以待。

内服药品规模首破300亿,TOP20品牌6个增速超20%

从用药途径来看,内服与注射合计占比超过99.9%。2019年呼吸系统疾病内服中成药的市场规模首次突破300亿元,增长率为3.93%,高于呼吸系统疾病中成药增速0.63%的水平。

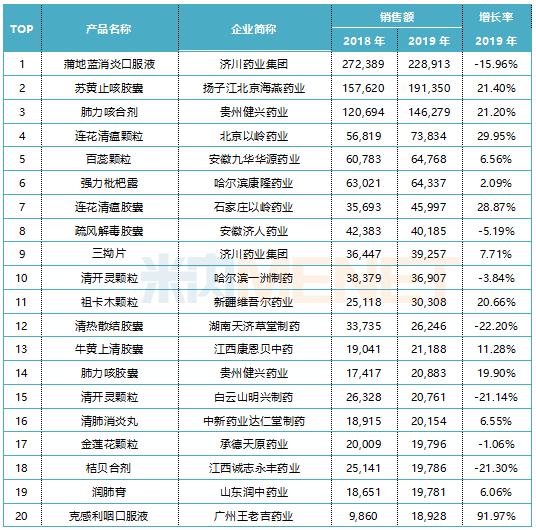

表3:呼吸系统疾病中成药内服TOP20品牌(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

2019年中国公立医疗机构终端呼吸系统疾病内服中成药TOP20品牌合计销售额接近115亿元,14个为独家品牌,进入2019版国家医保目录的有17个,济川药业集团的蒲地蓝消炎口服液进入了江苏、湖南、陕西等13个省级医保目录。

6大内服品牌2019年增速超过20%,其中扬子江占1个,以岭药业占2个,人福医药子公司新疆维吾尔药业占1个,白云山子公司广州王老吉药业的克感利咽口服液增速高达91.97%。

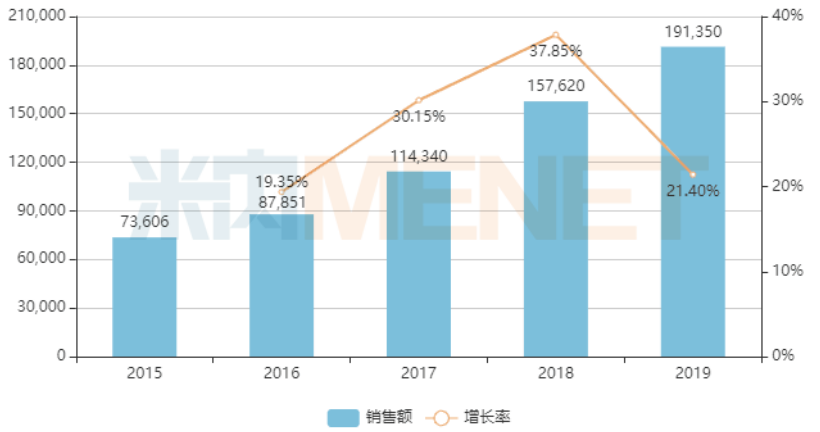

扬子江:苏黄止咳胶囊

在中国公立医疗机构终端中成药市场中,扬子江超10亿的产品有苏黄止咳胶囊以及蓝芩口服液,分别为呼吸系统疾病用药TOP3品牌、五官科用药TOP1品牌。

图2:扬子江苏黄止咳胶囊的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

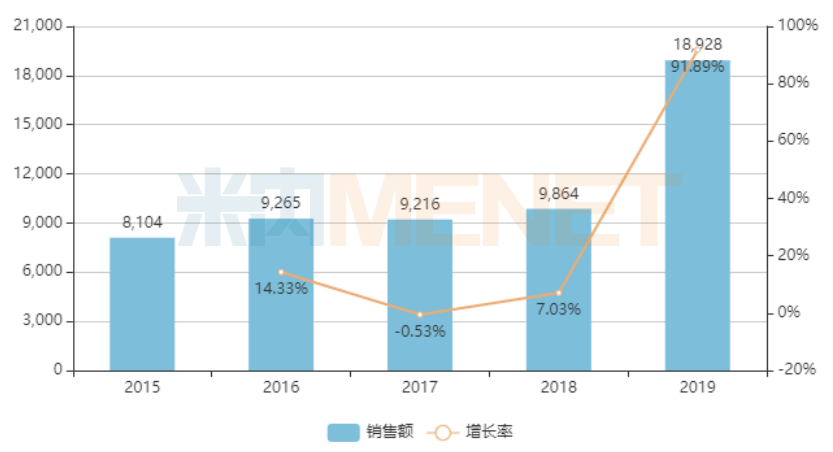

扬子江的独家产品苏黄止咳胶囊于2009年上市,国家医保乙类品种,为国医大师晁恩祥名家验方,疏风宣肺,止咳利咽,是国内市场专治风咳的中成药独家品种。

该产品在2017年突破10亿元关口,2017-2018年的增长率均超过30%,2019年增速稍稍放缓,为21.40%,销售额为19亿。2020年2月17日,贵州省中医药管理局召集省级中医专家研究并发布了《贵州省新型冠状病毒肺炎中医药防治参考方案(第二版)》,苏黄止咳胶囊被列为推荐中成药,2020年该产品销售突破20亿是大概率事件。

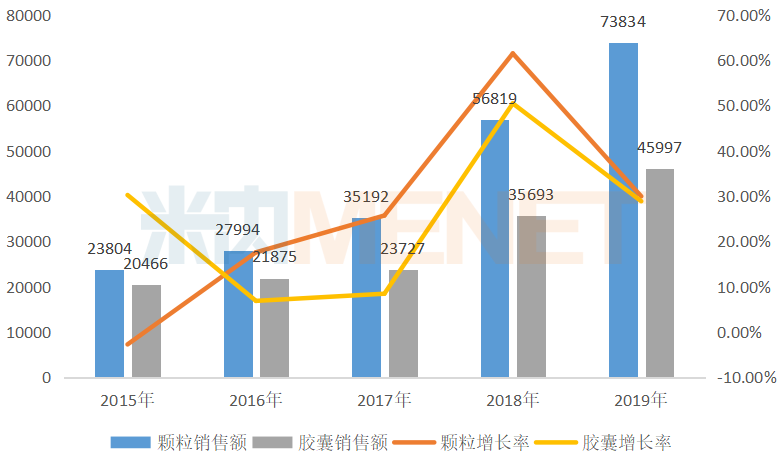

以岭药业:连花清瘟系列

图3:以岭药业连花清瘟系列的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

近几年,国内流感发病率持续走高,以岭药业的独家品种连花清瘟被列为《流行性感冒诊疗方案》2018版、2019版推荐常用中成药后,销售额高速飞涨,2018年增速双双破50%,2019年增速变缓,颗粒增长率为29.95%,胶囊增长率为28.87%。

2020年年初,国内新冠疫情严峻,连花清瘟被列入《新型冠状病毒感染的肺炎诊疗方案》(试行第四版),此后的多版方案和对新冠肺炎病人的临床诊疗中,都有它的身影。4月14日,以岭药业发布公告称,收到国家药监局下发的连花清瘟胶囊和连花清瘟颗粒的新增适应症的《药品补充申请批件》,处方药说明书中【功能主治】增加在新型冠状病毒性肺炎的常规治疗中,可用于轻型、普通型引起的发热、咳嗽、乏力,【用法用量】增加新型冠状病毒肺炎轻型、普通型疗程7-10天。

年报及一季报数据显示,2019年连花清瘟产品的营业收入占公司总营业收入29.24%,2020年一季度上涨至66.07%,预计2020年在中国公立医疗机构终端销售额依然有大幅攀升的可能。

人福医药:祖卡木颗粒

新疆维吾尔药业(人福医药持有其73.25%股权)致力于维吾尔药的现代化和民族医药文化的传播和发展,目前拥有20个国药准字号产品文号,12个品种被列入国家医保目录,全部20个品种都列入新疆维吾尔自治区地方医保目录。人福医药在年报中提到,2019年进一步加大疆外市场开拓,子公司营收同比增长23.68%。

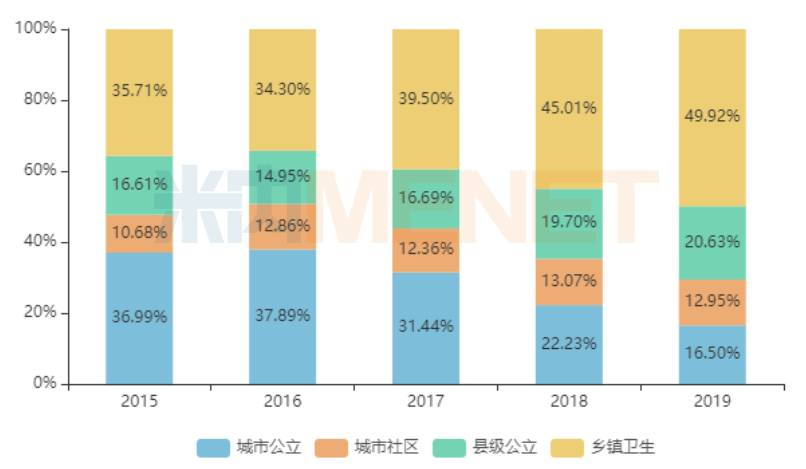

图4:新疆维吾尔药业祖卡木颗粒的渠道格局

来源:米内网中国公立医疗机构终端竞争格局

新疆维吾尔药业的主要产品祖卡木颗粒用于治疗各种类型感冒以及感冒引起的各种症状,为医保目录乙类品种,2015-2018年在中国公立医疗机构终端的销售额均保持在2亿元左右,2019年突破3亿元关口。从渠道格局来看,该产品逐渐加大了在乡镇卫生院以及县级公立医院的销售,占比分别上涨至49.92%、20.63%。

白云山:克感利咽口服液

图5:克感利咽口服液的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

克感利咽口服液是白云山子公司广州王老吉药业的独家产品,用于感冒属风热外侵,邪热内扰证者,症见发热,微恶风,头痛,咽痛,鼻塞流涕,咳嗽痰粘,口渴溲黄。

白云山在2019年年报中提到,加强大品种的渠道建设和宣传推广力度,进一步提升产品销售量,公司的部分大品种销售实现明显增长。在中国公立医疗机构终端克感利咽口服液2019年的增速超过90%,一跃成为了过亿品牌。

注射药品规模“跌跌不休”,4个超10亿品牌仅1个正增长

2017年起,呼吸系统疾病中药注射剂的市场规模开始出现负增长的态势,2017年增长率为-6.95%,2018年增长率为-7.69%,2019年增长率为-7.28%,2019年市场规模仅为112亿元。

表4:呼吸系统疾病中成药注射TOP20品牌(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

2019年中国公立医疗机构终端呼吸系统疾病中成药注射TOP20品牌合计销售额接近108亿元,5个为独家品牌,进入2019版国家医保目录的有11个,其中红日药业的血必净注射液为谈判目录品种。此外,炎琥宁涉及的9个品牌进入了19个省级医保目录。

TOP20注射品牌中13个2019年销售额为负增长,其中包括了3个超10亿品牌;7个增速为正值的品牌中,销售额过亿的仅有2个。

青峰药业:喜炎平注射液

喜炎平注射液为青峰药业的独家产品,曾经在2017年9月23日因有3个批次的产品频发寒战、发热等严重不良反应,被当时的国家食药监总局发文通告、召回、停售和停产。直到当年11月30日,江西省食药监局才发布公告,同意恢复喜炎平注射液的生产和销售。据媒体报道,喜炎平的停产给青峰药业每天带来的直接损失高达1200万元。不良反应叠加停产、停售带来的品牌影响,2018年该产品的销售额下滑24.32%,一度跌破30亿元,其后经过艰难的挣扎,2019年产品销售额重回31亿元水平,增长率为5.30%。

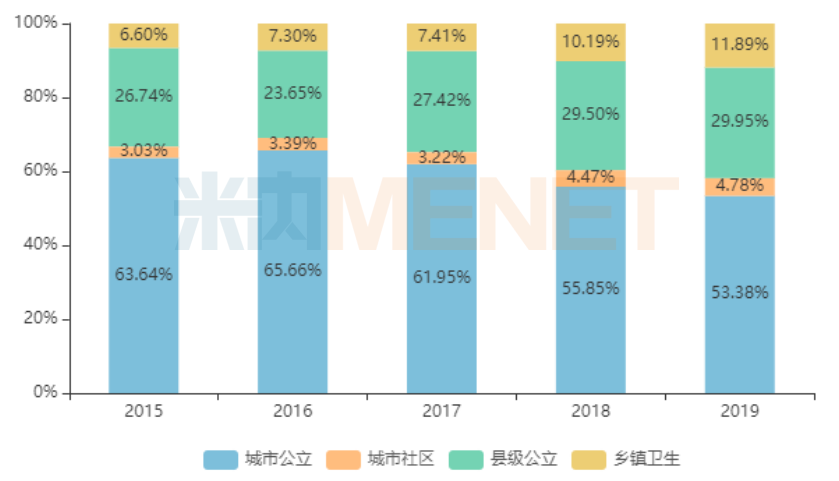

图6:喜炎平注射液的渠道格局

来源:米内网中国公立医疗机构终端竞争格局

从渠道格局来看,最近几年青峰药业的喜炎平注射液加大了在县级公立医院以及乡镇卫生院的布局,2019年占比分别涨至29.95%、11.89%。

2020年开年,新冠病毒在国内肆虐,第四版、第五版、第六版、第七版的《新型冠状病毒感染的肺炎诊疗方案》中,均把喜炎平等多个中药注射剂列为推荐用药,这能否成为该产品业绩提升的新契机?我们拭目以待。

复星医药:注射用炎琥宁

炎琥宁是呼吸系统疾病中成药清热解毒用药的重磅品种,2019年在中国公立医疗机构终端销售额超过21亿元,该品种竞争企业众多,领军企业复星医药子公司重庆药友制药的市场份额超过四成。

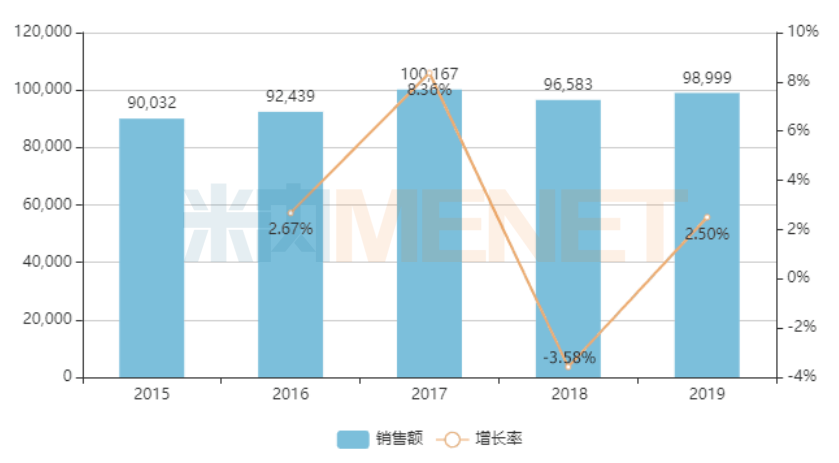

图7:重庆药友制药的注射用炎琥宁销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

注射用炎琥宁进入了云南、新疆、西藏、山东、宁夏等19个省级医保目录,重庆药友制药作为领军企业,该品种最近几年的销售情况较为稳定,在10亿边缘徘徊,2019年增速为2.50%。

国药国瑞药业以及湖南恒生制药的注射用炎琥宁虽然未达到亿元级别,但2019年的增速超过20%,市场潜力值得关注。

来源:米内网数据库

注:审评数据统计截至2020年5月26日,如有错漏,敬请指正。

(以上信息来源于医药网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号