医药网5月12日讯 5月11日,上海市医药集中招标采购事务管理所对外公示了2020年第一批上海市自费药品议价价格核查情况的名单表。记者注意到,这份名单表涉及到多款临床急需、且竞争非常火爆的明星品种。

据了解,上海市医药集中招标采购事务管理所经核实,有26个自费药品填报的五省市价格信息与《国家药品供应保障综合管理信息平台》不一致,且议价最低价格高于五省市最低价,或《国家药管平台》无外省市价格信息。名单上的药品生产企业对公示情况有异议的,需在公示期内提交申诉材料或证明材料。公示期为5月11日-22日。如未提交相关证明材料,将按照自费药品管理的相关办法暂停药品的挂网资格。

PD-1/L1药物的新变量

拼过了研发注册速度、比过了定价慈善援助策略后,免疫抑制剂在市场准入方面迎来新的考验。

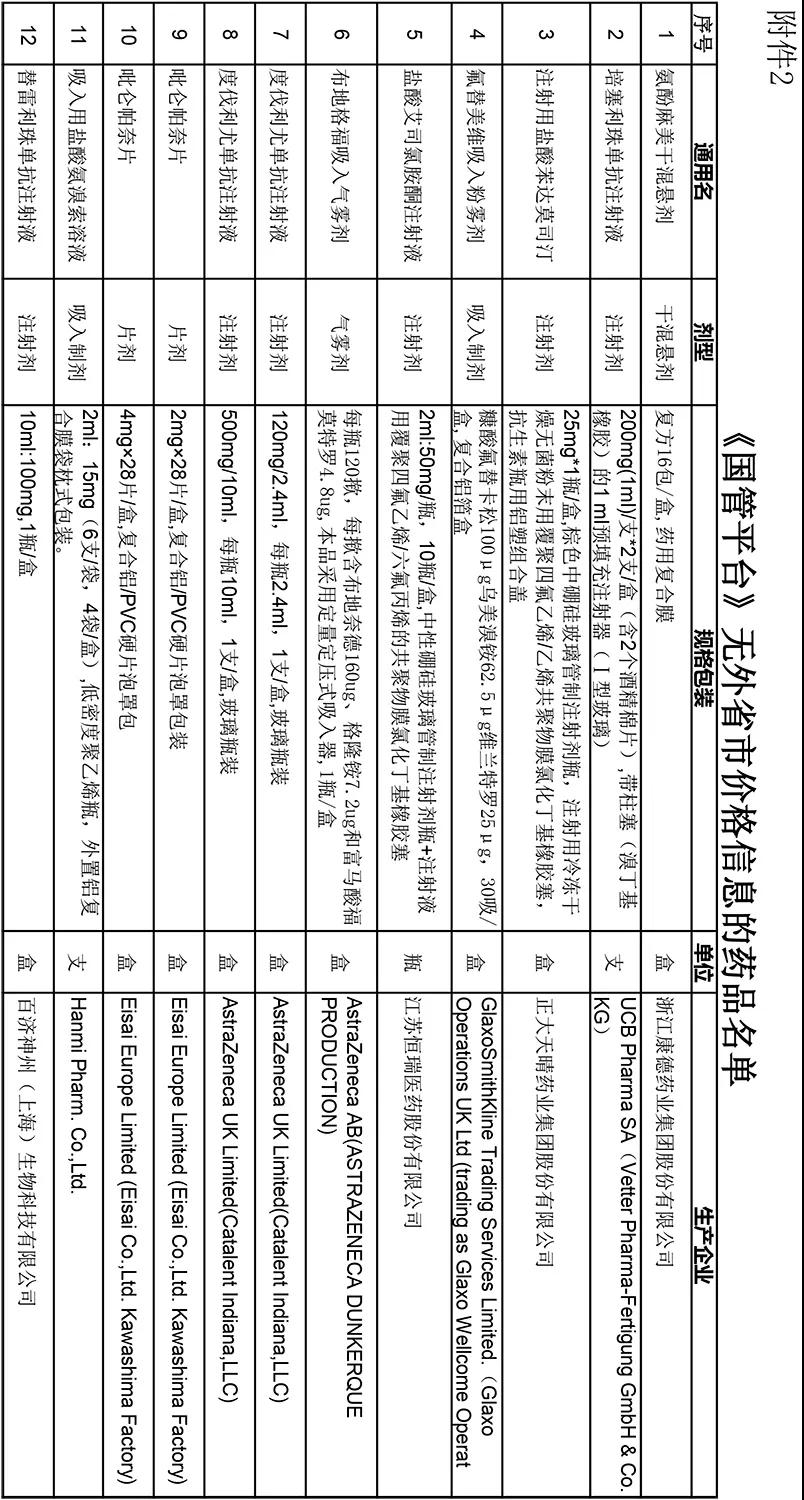

在上海市医药集中招标采购事务管理所公示的结果中,记者从国管平台无外省市价格信息的药品名单中看到,UCB Pharma SA的培塞利珠单抗注射液(200mg(1ml)/支*2支/盒)、AstraZeneca UK Limited的度伐利尤单抗注射液(500mg/10ml)和百济神州(上海)生物科技有限公司的替雷利珠单抗注射液(10ml:100mg,1瓶/盒)等12个国内外药品被列入。其中,包含两款PD-1/L1药物。

截至目前,国内已有多款PD-1/L1药物获批上市。这场“抢滩战”自2018年年中就开始打响,除适应症差异,定价和援助方案不同外,从准入端来讲,这将是这些产品能否放量的关键。

先来看看这两款让官方核实价格的自费PD-1药品。备受业内关注的替雷利珠单抗注射液此前出炉慈善援助方案:买2援2,而后患者可灵活选择买2援2一年内循环,或买3援助至一年,直到疾病进展或项目结束。这样计算,替雷利珠单抗注射液的建议售价为10688元/支(100mg)。长期用该注射液治疗的患者只需支付5个疗程的费用即可获得一整年的药物治疗,年治疗费用最低约为10.69万元。

而去年底,在国内获批上市的度伐利尤单抗注射液,用于治疗同步放化疗后未进展的不可切除Ⅲ期非小细胞肺癌,成为中国内地获批的第一个PD-L1抑制剂,弥补了过去未满足的Ⅲ期非小细胞肺癌市场需求。中国作为全球第二大肿瘤市场,2018年进入中国市场的“OK”药,国内定价相比美国零售价近乎腰斩,纷纷给出“全球最低价”的优惠力度。在市场人士看来,BMS和默沙东一改以往多数国外新药中国上市价普遍高于欧美发达国家的定价策略,抢占中国市场。无论是企业定价策略也好,还是集采导向也好,降价提高自费药品的可及性是未来不可逆转的方向,而集采准入政策将成为其核心变量。

看来,国家集采除医保控费外,自费药品的价格也将面临考验。2018年中国免疫治疗市场报告显示,先入局的6家企业将占据84%的市场份额。竞争格局还在动态变化中。最新财报来看,信迪利单抗注射液2019年3月成功上市销售带来10.159亿元的营收,特瑞普利单抗销售额也累计达到7.74亿元,卡瑞利珠单抗的销售额虽未披露,但并不影响判断,未来市场准入将成为肿瘤免疫药物市场放量的最后一公里。

全国最低价哪里集中?

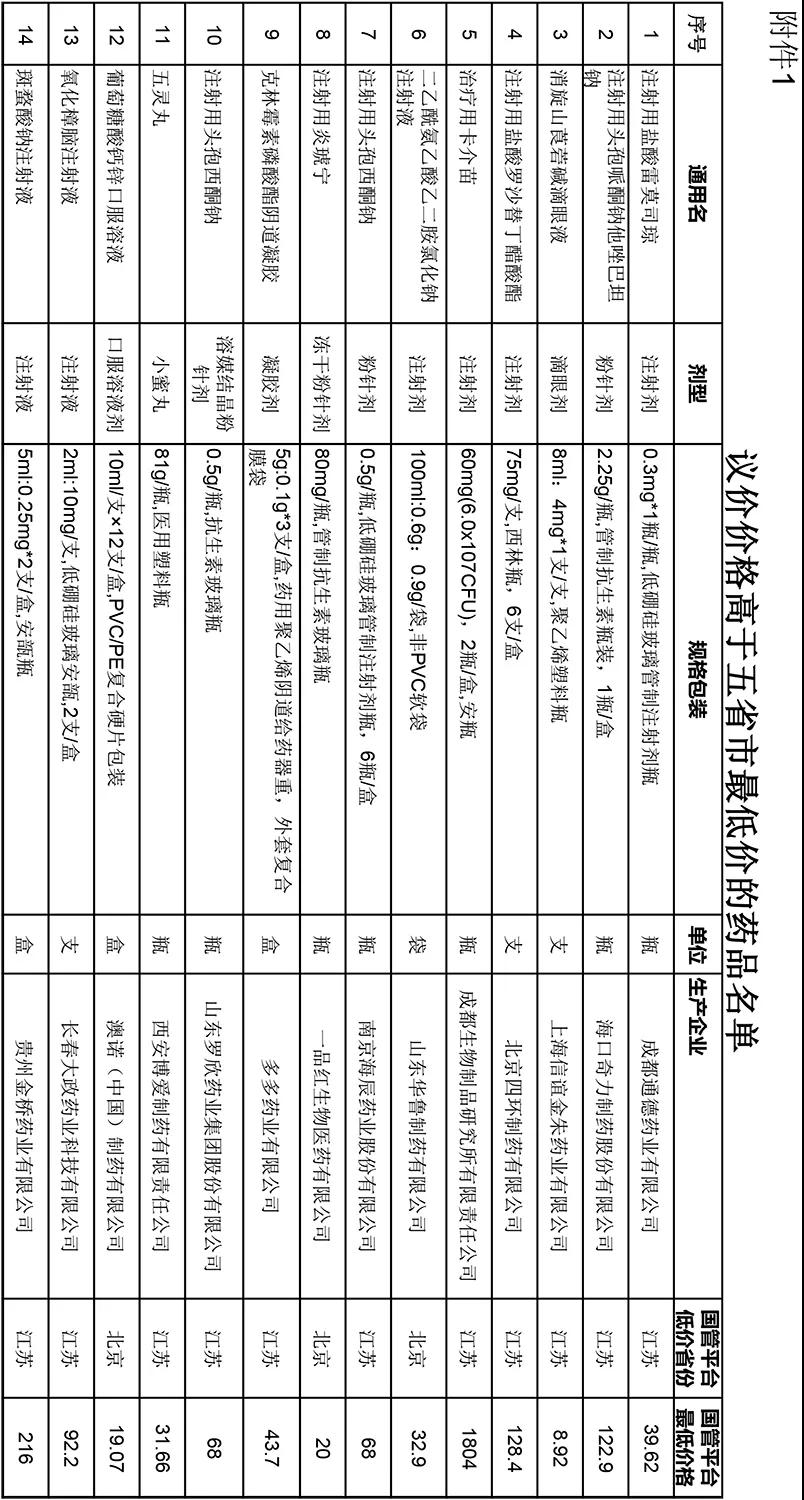

与此前上海市医药集中招标采购事务管理所公示的前一批自费药品议价清单相比,这次附件信息传递了一个新信息,成都通德药业的注射用盐酸雷莫司琼(0.3mg,1瓶)在国管平台最低价格为39.62元、成都生物制品研究所有限责任公司的治疗用卡介苗(60mg,2瓶/盒)在国管平台最低价格为1804元,共有14个品种议价价格高于五省市最低价的药品名单。值得玩味的是,其中有11个产品的最低价省份在江苏,另外3个在北京。

江苏,一个医药创新大省,也是一个医药消费大省。它能诞生诸多自费药品最低价有何根由呢?记者注意到,江苏省医疗保障局日前解读了新出台的《关于推进药品阳光采购的实施意见(试行)》,有个亮点值得关注,该省5月1日起所有公立医院使用药品都必须通过省药品(医用耗材)阳光采购和综合监管平台阳光采购,公开交易、应采尽采。

按要求,相关药品按照分类在省平台阳光挂网,供全省医疗机构采购。生产企业须在挂网产品出现新的全国最低价后20个工作日内调平挂网价,同时省平台每年定期联动调平全国最低挂网价。医疗机构在省平台挂网价下,结合自身采购量,与生产企业进行议价,并按议价结果采购,应采尽采。

从上海、江苏这样的医药大市、大省来看,无论国家谈判药品、集中带量采购中选药品,还是这次谈到的自费药品,进一步降价仍将可以预见。

(以上信息来源于医药网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号