近几年,国家医保目录持续扩容。虽然每一版新目录都有品种调进与调出,但总量在持续增长。而从8年没调整到1年半就能进医保,动态调整满足了创新药企的愿望!

毋庸置疑,创新药进医保目录速度显著提升。那么,具体到个案,今后创新药进医保的速度,将取决于哪些因素?

背景回顾<<<

医保目录动态调整,曾是创新药企的奢想

回望近年来不断变化的国家医保目录,似乎难以想像,2017年前,国家医保目录曾8年没有调整过。那时,创新药企业都在期盼国家医保目录调整的消息,因为只有进入医保、创新药得到支付方的认可,销量才能快速增长。

对于创新药企而言,理想的状态当然是医保目录动态调整,因为这有望让研发阶段经历千辛万苦的创新药在上市不久就能进入医保,从而在专利保护期内获得更丰厚的回报。而国家医保目录迟迟不见调整,创新药企只能辗转于寻求各省级医保目录,争取进入省级增补。

转变始于2017年

2017年2月,时隔8年,新一版国家医保目录发布。随后,当时的主管部门人社部提出,将在该版医保目录的基础上,探索建立谈判准入机制。当年,44个品种纳入谈判范围,最终36个成功进入医保。

2018年暑期,一部《我不是药神》狠狠冲击了中国电/影市场,余波传至医药市场,于是有了抗癌药专项谈判,当年又有17个品种通过谈判进入医保。

“常规准入”和“谈判准入”

到了2019年,医保目录再次调整时,调整方案明确提出调入分为“常规准入”和“谈判准入”两种方式,“在满足有效性、安全性等前提下,价格(费用)与药品目录内现有品种相当或较低的,可以通过常规方式纳入目录;价格较高或对医保基金影响较大的专利独家药品应当通过谈判方式准入”。只是,当年谈判成功的品种公布时间较常规目录晚几个月。

“两年一调”到“一年一调”

在《基本医疗保险用药管理暂行办法》尚未出台之前,业内普遍认为,医保目录动态调整原则上为“两年一调”,谈判目录(即“协议期内谈判药品”)正式成为医保目录五大组成部分之一。

所以,2020年医保目录调整方案发布时,不少人都感到了意外。但很快,《基本医疗保险用药管理暂行办法》正式出台,明确指出“建立完善动态调整机制,原则上每年调整一次”。谈判准入机制也在这些管理办法中确立下来。

2020年底,新一版国家医保目录发布,这次常规目录与谈判目录同时公布。至此,创新药企曾经奢想的医保目录动态调整机制基本确立,创新药有了快速进入医保目录的通道。

主要增加哪些谈判品种?

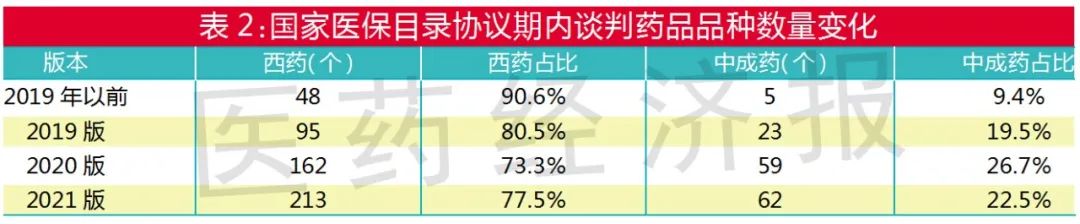

如表1,医保药品目录品种数量持续增长,其中更多为谈判品种的增加。

国谈其实可追溯到2016年。当年,原国家卫计委组织了首次国家药品谈判,用于治疗慢性乙型肝炎的替诺福韦酯和用于治疗非小细胞肺癌的埃克替尼、吉非替尼3种药品分别降价67%、54%、55%。

降价后,3个品种在各省级招标采购中可直接挂网。虽未马上进入医保目录,却也没等待很久:次年2月,新一版医保目录发布,3个品种均在其中。当时还没有常规目录、谈判目录之分,这3个品种实际上是进入了常规目录。直到2021年,医保目录调整时,埃克替尼才从常规目录调至谈判目录(进入条件为“适应症或功能主治发生重大变化且企业主动申报调整限定支付范围的”)。

如表2,每次医保目录调整,谈判品种数量都在不断增加。那么,谈判品种未来走势如何?

中成药占比增长趋缓:未来趋势?

谈判品种中,西药品种占大头。2019年以前,中成药谈判品种仅5个,西药品种数量占谈判目录品种数量的90%以上;后来,中成药谈判品种数量有所增加,至2021年,中成药占比约22.5%。

2020年和2021年的医保目录调整方案中,都给出了明确的调整条件。例如2020年由于新冠疫情,拟纳入条件第一条就是“纳入《新型冠状病毒肺炎诊疗方案(试行第七版)》的药品”,以及“经国家药监部门批准上市的新通用名药品”“经国家药监部门批准,适应症或功能主治发生重大变化的药品”、基药非医保的品种等,符合这些条件的中成药品种数量远远少于西药。

不过,2020年另一条特殊条件为:2019年12月31日前,进入5个(含)以上省级增补的品种,仅满足这一条件的中成药品种就达155个,最终进入医保目录的(常规+谈判)亦大多源于此。2021年的调整方案中,不再设置此条件,通过初步形式审查中成药品种数量亦大幅下降至31个。

因此,今后通过谈判方式进入医保目录的中成药的新增数量,关键要看中成药的创新进程。

肿瘤药占比增势不减:哪些机制更热门?

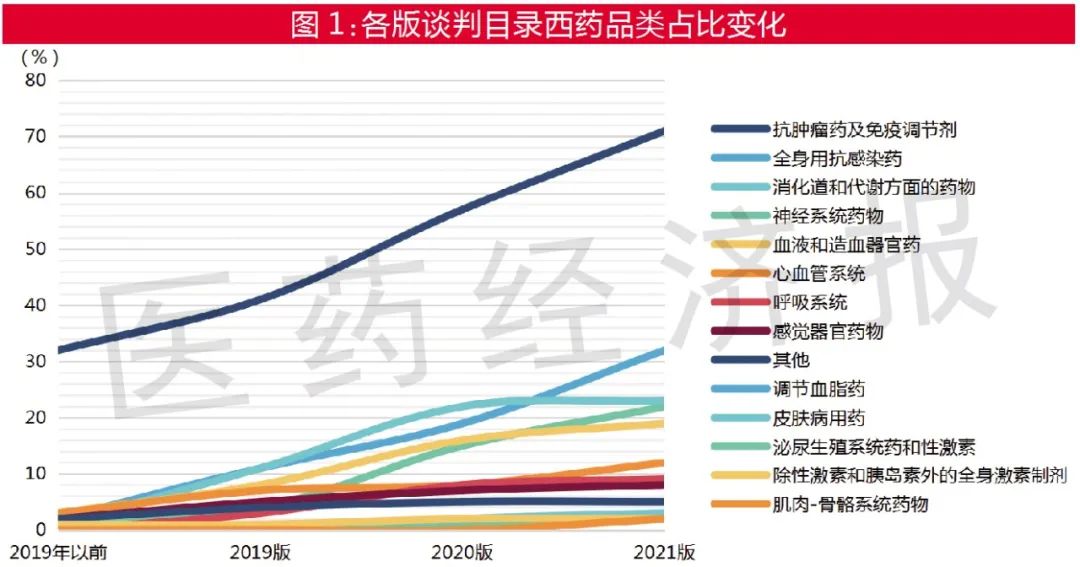

从品类看,抗肿瘤药及免疫调节剂是谈判目录西药品种中的大头,其增长速度也很快,到2021版目录中已有71个品种。其中,又以抗肿瘤药和免疫抑制剂为主,2021版谈判目录中分别有51个和15个。从药物机制看,抗肿瘤药中蛋白激酶抑制剂和单克隆抗体品种数量较多,2021版分别有30个和10个。

全身用抗感染药的数量增长也较快。2019年以前,谈判品种中仅2个此类品种,到2021版已达32个,其增长率甚至远高于抗肿瘤和免疫抑制剂。其中,以抗HCV和HIV的药品为主。

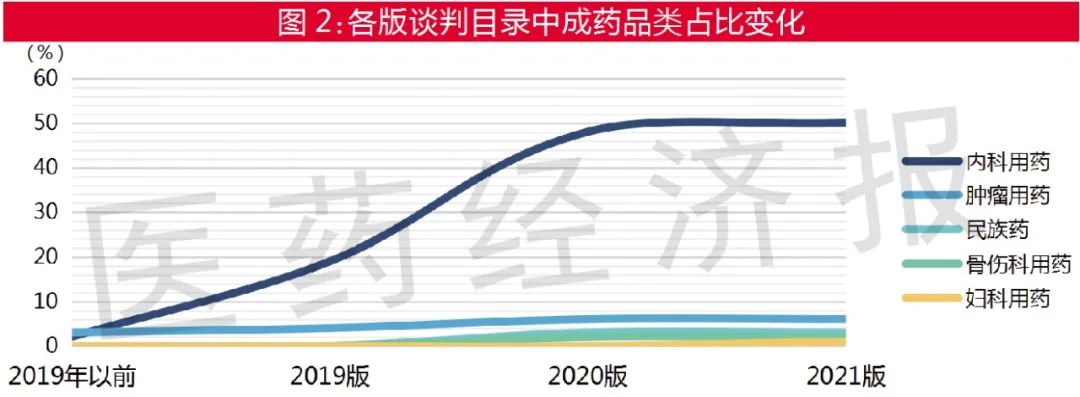

中西药品类的划分方式不同,谈判目录中的中成药以内科用药为主。而2019年以前占比更大的抗肿瘤用中成药增长缓慢,从最初的3个增至6个,其中肿瘤辅助用药一直没有增长。

创新药进医保要多久?

上市后1.5年内有望进医保

目前,国家医保目录调整周期原则上是一年一调。但是,机制还在不断完善,这几年纳入谈判的上市截止时间并不相同。2019年要求的上市时间截至2018年12月31日,2020年则是8月17日,2021年为6月30日,后两者为调整方案发布时间。但2020年新增谈判品种的协议期从2021年3月起,而2021年的则是从2022年1月起。也就是说,上市时间截止日期和协议期起始时间都提前了。

按目前的规则,创新药物上市后大概一年半之内就能迎来进入医保的机会。事实上,从谈判目录品种获批上市到进入医保的时间间隔变化趋势看,也是越来越接近这个数字。

以2021版谈判目录中抗肿瘤和免疫调节剂为例。这个品类有71个品种,从获批上市到进入医保的平均时间间隔约为2.6年。

其中,由于2017年的医保谈判算是真正的第一次医保谈判,其中有不少上市已久的品种,如诺华的依维莫司、先声的重组人血管内皮抑制素等。在这种情况下,2021版谈判目录抗肿瘤和免疫调节剂中,2017年通过谈判进入医保的品种从获批上市到进入医保的平均时间间隔是6.5年。

而后每年谈判成功的品种,进入医保的平均时间间隔不断缩短。2021年首次谈判进入医保的抗肿瘤和免疫调节剂进入医保的平均时间间隔已缩短至1.3年。

近年来,新上市的抗肿瘤和免疫调节剂大多能较快进入医保。

国内创新药更多进医保

2019年至2021年6月30日,共有42个抗肿瘤和免疫调节剂创新药获批上市(按通用名计算,指首次上市,不含新增适应症等),其中29个已进入医保目录(国产药16个、进口药13个);而没进入医保目录的13个品种中,3个国产药,10个进口药。从这个角度看,国产创新药更多地进入了医保,其推动的主要因素,一是国产创新药的价格优势,二是国家对国内创新药的支持。

这29个品种进入医保的平均时间间隔为1.25年。其中达罗他胺、多纳非尼、阿美替尼、泽布替尼、伏美替尼、帕米帕利、西尼莫德、泰它西普、维迪西妥单抗、伊尼妥单抗10个品种在上市当年就进入了医保。

平均时间间隔超过2年的有达可替尼、阿帕他胺、达雷妥尤单抗、艾立布林4个品种,这4个品种均是通过2021年的谈判进入医保。其中前3个品种通过2020年的形式审查,但谈判并未成功。

谈判价格门槛:是否预期范围内?

从通过形式审查到最终谈判成功,需要通过的重要关卡还包括年度治疗费用。目前看来,这个门槛大概在30万元,这也是我国城乡居民医保大病保险年度累赔付的最高限额。例如备受关注的CAR-T产品阿基仑赛注射液,其价格过高,哪怕通过了形式审查,也不容易进入谈判环节。

而进入谈判环节、最终未能成功的,一般是因为企业报价未能落到医保部门的预期价格内。医保部门的预期价格与药物经济学测算结果有关,2021年更是一个药品配两个药物经济学专家独立测算。若企业报价落不到预期范围内,基本上是难以成功的。

如此看来,创新药欲谈判成功,从谈判前的定价到谈判时的报价都很重要。

(以上信息来源于医药网)

琼公网安备 46010602000893号

琼公网安备 46010602000893号