日前,全球首款新冠肺炎“特效药”获批临床试验的消息刷屏。国药集团中国生物血液制品板块企业天坛生物研制的静注COVID-19人免疫球蛋白(pH4)获批临床试验,据了解,全球尚无同品种上市,也尚无其他厂家基于已上市新冠疫苗免疫后血浆开展静注COVID-19人免疫球蛋白的临床申报。近年来,国药集团营收屡创新高,2018年接近4000亿元,2020年则突破5000亿元大关。近日上市公司2021年上半年业绩已披露完毕,国药集团旗下6家上市公司的业绩也浮出水面,其中,国药控股营收接近2500亿元,国药现代、中国中药、国药股份等4家净利润增速超过20%……在业绩快速增长的同时,其整合布局又是怎样的呢?

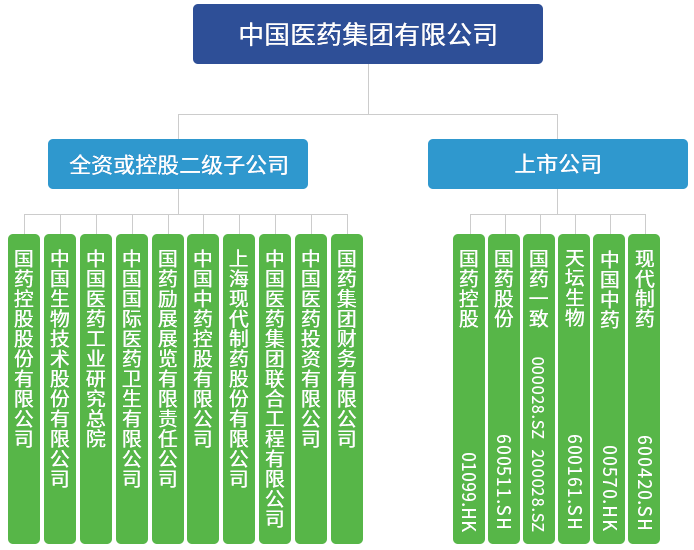

国药集团组织架构

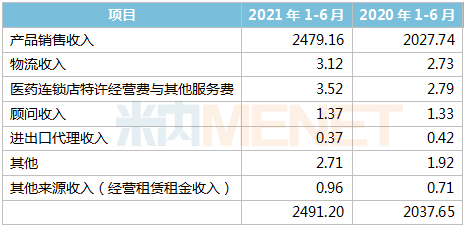

国药集团旗下6家上市公司2021年上半年业绩情况(单位:亿元)

国药控股:医药分销龙头稳固,器械增长迅速

国药控股收入情况(单位:亿元)

国药控股上半年销售收入再创新高,接近2500亿元,同比增长22.26%。其中,医药分销收入1904.46亿元,同比增长20.92%,占总收入比例74.17%,增长主要是零售药店分销规模增大,电商市场销售额提高;医疗器械收入477.80亿元,同比增长33.19%,占总收入比例18.61%,增长主要是收购扩张与医疗器械的业务扩展;医药零售收入137.22亿元,同比增长24.57%,占总收入比例5.34%,增长主要是零售药品市场增长与零售药店的网络扩展。值得一提的是,国药控股在2018年首次公开医疗器械板块营收后屡创新高,2020年接近900亿元规模,2021年上半年同比增长超过30%,在三大业务板块中增速最快。

国药集团表示,2021年是集团落实“十四五”发展战略规划的元年。上半年,克服疫情影响及行业毛利承压等挑战下,积极承接疫苗配送及营销推广等全新服务需求,在各项业务稳定增长的基础上,巩固核心主业的领先地位。同时,深入推进数字化转型,统筹推进业务发展和模式转型等重点工作。

药品分销优势稳固,服务创新加速显现。国药控股通过统筹网络配送和供应链资源,推动市场份额有序提升,促进服务模式的高质量转型。其中,带量采购涉及品种的获取率仍处于行业领先,市场占有率和配送总量持续增加。同时,集团重点关注业态结构和渠道比重的调整优化,加速完善终端客户的覆盖能力,凭借内生性的业务扩展和网络下沉,对医疗机构和零售终端的直销业务收入占比不断提升,其中三级、二级医院直销业务收入同比增长接近30%,基层医疗机构和零售终端的直销业务收入同比增长均接近20%,网络覆盖优势加速显现。此外,上半年国药控股推进4个肿瘤和血液产品在18个省的营销合作,收入结构进一步丰富优化。

器械分销增长迅速,上游制造有序推进。国药控股通过不断强化配送服务团队的体系化建设,持续提升网络的覆盖和服务能力,推动医疗器械板块高速增长,上半年营收增长超过30%。值得一提的是,器械制造是国药控股重点推动发展的重要战略板块,通过积极部署上游工业制造能力的拓展延伸,已初步具备医用耗材品类百余品规产品的生产制造能力,并快速依托下游分销网络优势,完成超过全国30个省份的上市销售。此外,针对部分和集团分销网络有协同潜力的重要品类,已积极开展相关调研,并初步完成有关标的筛选工作,为后续上游制造业务的延伸拓展提供储备。

批零协同巩固优势,政策引领稳健增长。国药控股全面落实“批零协同”发展战略,统筹采购和物流资源,推动零售和批发、药品和器械、专业药房和社会药房的协同发展,持续提升零售药店处方品种和药事服务的可及性。截至2021年6月底,零售门店总数达9782家,较2020年底增加805家。其中,国大药房8439家,专业药房1343家。此外,国药控股同步优化零售运营效率,推动零售业务的信息化、数字化转型。

对于未来发展,国药控股表示,将加快数字化转型进程;强化业务板块协同优势,进一步强化业务板块之间的整合协同能力,巩固药械分销龙头地位,深化探索“批零一体”、“药械联动”、“零械联动”等创新业务模式,提升高质量药械供应链和药事服务的可及性与便利性,优化院内外流通渠道的综合服务水平,为巩固新发展环境下的竞争优势夯实基础。此外,提升业务资源协同能力,进一步加强对各业态及各区域间的网络资源匹配与协同,探索业务管控模式创新,加速推进供应链网络向全国一体化和服务标准化升级。全面构建联合创新体系,持续优化业务管治效率。

中国中药:以中药配方颗粒为核心,业务板块联动发展

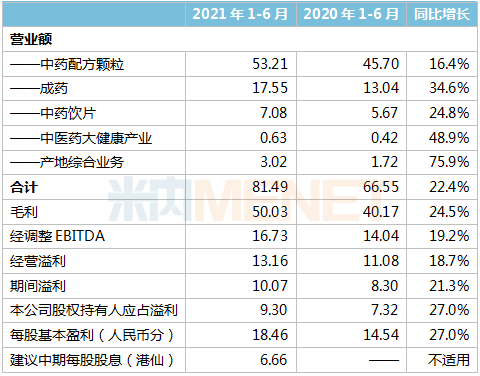

中国中药业绩摘要(单位:亿元)

中国中药上半年营业收入81.49亿元,同比增长22.4%。其中,中药配方颗粒业务营业收入53.21亿元,同比增长16.4%,占总收入65.3%;成药业务营业收入17.55亿元,同比增长34.6%,占总收入21.5%。业绩增长一方面中药配方颗粒质量可控性认可度提高及配药机运营模式,推动中药配方颗粒业务稳步发展;另一方面随着疫情好转,成药业务逐步恢复,并大幅增长。此外,中药饮片、中医药大健康、产地综合业务开拓新业务也为业绩增长助力。

值得一提的是,中国中药在2019年中报开始,从中药配方颗粒板块中划分出产地综合业务板块,将原有四大业务板块调整为五大业务板块,产地综合业务在2020年营业收入达3.83亿元,今年上半年同比增长超过75%,接近2020年全年水平。对于业绩大幅增长,中国中药表示,一方面黑龙江国药双兰星制药、四川国药天江药业及云南天江一方药业开展的中药配方颗粒销售稳步增长,重庆天江一方药业也在上半年开始销售中药配方颗粒;另一方面山东中平药业开展以金银花为主的道地中药材销售,对外营业收入同比增长翻倍。此外,其他产地综合业务公司积极拓展中药饮片生产和销售、药材贸易业务。

下半年,中国中药明确十大工作重点:一是快速推进中药配方颗粒标准转型相关工作;二是中成药板块坚持多模式营销思维,强化市场终端开发和销售上量;三是全面推进饮片业务市场拓展,工业饮片、医疗饮片和精品饮片多业态融合发展;四是持续推进中药材GACP体系建设,连同中、下游产业夯实全生命周期质量管理实力;五是持续培育中药大健康新业务模式,争取在国医馆、消费品领域有更多突破;六是建立以战略为中心的集团化管控,全面推进治理水平提升;七是强化科研创新引领作用,为企业发展提供核心竞争力;八是加快数字化、信息化建设,适应未来数字化转型;九是加大对“龙印中国药材”品牌的宣传,提升品牌的影响力和带动力;十是探索战略性人才管理变革,建设正向激励的薪酬体系,充分调动人才积极性和创造性。

国药一致:围绕批零一体打造业务核心竞争力

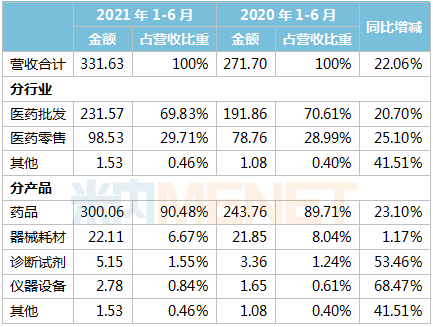

国药一致营业收入情况(单位:亿元)

国药一致上半年营业收入331.63亿元,同比增长22.06%;净利润7.41亿元,同比增长15.23%。其中,分销业务营业收入228.24亿元,同比增长20.24%;净利润4.62亿元,同比增长14.26%。国大药房营业收入108.41亿元,同比增长25.87%;净利润1.99亿元,同比增长10.62%。国药一致表示,在新冠疫情、药品集采、国谈降价等影响下,公司多措并举,推动“十四五”规划落地,围绕批零一体打造业务核心竞争力,科技赋能构建智慧型供应链,服务升级加速转型,全面构建高质量发展新格局。

国药一致的医药分销业务主要立足于两广,并实现两广区域规模第一,公司通过不断整合分销和物流业务,深度渗透终端市场,完善阶梯式配送网络,打造智慧型供应链,致力于成为中国南区影响力最强、份额最高、品种最全、服务最优、配送最快的医药健康产品和服务提供商。截至2021年6月30日,2021年在营业务的二、三级医疗机构1061家,基层医疗客户6564家,零售终端客户(连锁药店、单店、医院自费药房)4947家。

医药零售领域,国大药房是全国销售规模领先的医药零售企业,也是国内少数拥有全国性直营药品零售网络的企业之一。截至2021年6月30日,国大药房拥有门店8439家,共覆盖全国20个省、自治区、直辖市,进入近155个大中城市,形成覆盖东北、华东、华北、华南沿海城市群的药店网络,并逐步扩散进入西北、中原和内陆城市群。

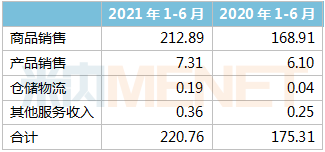

国药股份:麻精特药龙头地位稳固,布局特色业态

国药股份营业收入情况(单位:亿元)

国药股份的麻精药品业务在特殊药品市场及渠道中仍具有稳固的核心竞争实力。上半年国药股份营业收入220.76亿元,同比增长25.92%;净利润7.66亿元,同比增长23.56%。国药股份表示,公司以稳定基础业务和保障重点业务为核心,同时积极探索新业务发展模式,以谋求战略转型。整体经营业绩增幅明显,恢复并赶超2019年同期水平,基本摆脱疫情及政策等因素影响。

国药股份一方面巩固区域纯销业务,保持稳步增长,其中,等级医院直销高速增长,同比达41.32%,公司通过做好带量采购、国谈产品配送争取工作,抢占品种销售市场机会,增强与供应商的黏性,提升认知度;社区医疗直销方面,公司进行优化调整,分析品种结构,聚焦中成药等新业态品种。另一方面麻精业务持续增长,初探营销服务转型,销售额同比增长25.79%。公司在夯实麻精业务的基础上,积极寻找新产品分销合作,加大推进麻药营销建设谋转型。而商务分销方面,销售额同比增长达14.67%。

此外,国药股份积极布局特色业态,提升核心竞争力。一是探索工业营销转型,今年5月,公司为实现全产业链布局,通过新设工业发展部来推动工业战略发展转型;二是紧抓市场机遇,加快器械业务发展;三是创新营销模式,提升盈利能力;四是提升零售直销份额,推进零售业态战略布局,公司积极推动专业化药房开办工作,预计年内将正式运营;五是推进口腔品牌建设,完善产品结构;六是深化布局“互联网+医疗”,公司抓住“互联网+医疗”带来的医药物流终端配送发展机遇,积极开展互联网药房、送药上门等项目。

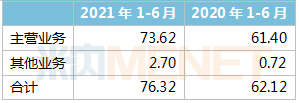

国药现代:深化化学药健康产业平台优势,布局生物制药和大健康板块

国药现代营业收入情况(单位:亿元)

今年4月,现代制药证券简称由“现代制药”变更为“国药现代”。作为国药集团旗下化学药工业发展的统一平台,国药现代通过产业的全面协同,继续深化化学药健康产业平台优势,围绕“一体两翼”战略格局,积极寻求布局生物制药和大健康板块,实现跨越式发展。

国药现代上半年营业收入76.32亿元,同比增长22.86%;净利润4.26亿元,同比增长30.48%。对于业绩大幅增长,国药现代表示,公司主要医药中间体和部分重点原料药产品的市场价格企稳回升,市场需求持续向好,量价齐升拉动整体原料药板块收入同比增长33.46%。制剂产品方面,市场需求较上年同期有所恢复,销售收入同比增长18.51%。从产品治疗领域来看,呈分化态势。心脑血管领域:公司重点产品硝苯地平控释片的市场拓展效应持续显现,销量同比增长40%;抗感染领域:带量采购在全国、各省招标范围不断扩大,以及国家对抗菌药物临床应用管理的严格限制等综合影响,公司大品种头孢呋辛系列、头孢克肟系列销量同比增长均超过20%,头孢地尼因国家集采虽然销量有所增长,但无法弥补单价下降带来的损失,其销售收入同比呈下降态势;代谢及内分泌领域:公司重点产品注射用甲泼尼龙琥珀酸钠受集采影响量价齐跌,从而该治疗领域销售收入同比下降8.67%。此外,公司积极挖掘潜力产品,维生素与矿物质类药物、消化系统药物等治疗领域产品同比上升。

在研发方面,国药现代坚持创新驱动发展战略,持续加大一致性评价及新产品研发投入力度,上半年研发费用同比增长超过25%。7个品规药品申报一致性评价,8个品规药品通过一致性评价,申报仿制药开发项目2项,通过关联审评获得原料药登记号3项,申请专利12项,获得授权专利6项。多渠道拓展合作领域,完成科研立项45项,研发模式更趋多元化。近日,国药现代发布公告称,其控股子公司国药集团致君(深圳)制药在德国的全资子公司DALI Pharma GmbH收到马耳他药政监督管理局核准签发的注射用头孢曲松钠(250mg/500mg/1g)上市许可,标志着DALI Pharma可在马耳他市场销售该产品,将对公司拓展欧盟市场带来积极影响。

国药现代表示,2021年是公司“十四五”规划的开局之年,将紧抓后疫情时代稳增长的发展机遇,以构建新发展格局为着眼点,对标行业一流标准,精准发力,提升优质产品和服务的供给能力,强化产业链一体化的整体协同效应,锻造务实推进的强大合力,逐步迈向高效能治理和高质量发展。

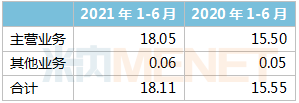

天坛生物:进一步巩固血液制品行业领先地位

天坛生物营业收入情况(单位:亿元)

天坛生物上半年营业收入18.11亿元,同比增长16.50%;净利润3.37亿元,同比增长18.75%。对于业绩增长,天坛生物在半年度报告中指出,一方面公司持续加大营销力度,使产品销售量有所增加,带来销售收入增加以及利润增加;另一方公司通过持续在所属血制公司之间进行血浆调拨,提高产能利用率;三是通过强化控费降本,深入挖潜增效,有效推进提质增效工作。

上半年,天坛生物55家在营业浆站采集血浆874.89吨,实现恢复性增长25.48%,去年同期受疫情影响,1-3月浆站不同程度停止采浆业务,而与2019同期相比同比增长9.26%。在浆站拓展方面,今年以来公司在甘肃、河北、江苏等地,新设12家浆站。此外,天坛生物加强学术推广,持续终端拓展。覆盖终端总数达19750家,同比增长68.46%,其中医疗机构12247家,同比增长57.07%,零售药店7323家,同比增长91.70%。上半年公司持续布局标杆医院,同时加强已准入标杆医院的推广工作。

在研发方面,天坛生物上半年取得两项临床批件,成都蓉生皮下注射人免疫球蛋白国内首家获批临床,重组人凝血因子Ⅶa进入Ⅰ期临床试验。另外,5个临床研究进展顺利,成都蓉生人凝血酶原复合物顺利通过GMP现场检查。

近日,天坛生物发布公告称,其所属国药集团武汉血液制品获国家药监局签发《药物临床试验批件》,同意武汉血液制品开展“静注COVID-19人免疫球蛋白(pH4)”临床试验,目前,该产品在国内外尚无同类产品上市。有业内人士分析指出,该产品如获批上市,将会给全球抗疫带来极大的助力,同时,市场结构也会发生较大变化。

来源:国药集团官网、上市公司公告

【

琼公网安备 46010602000893号

琼公网安备 46010602000893号