医药网6月4日讯

国内CXO发展进入高光时刻

CXO是医药合同外包服务,包括CRO、CMO、CDMO三个细分行业。其中CRO即医药合同研发服务,CDMO、CMO即医药合同生产服务。在新药研发过程中,通过医药合同外包,制药企业或生物科技公司委托药物研发生产公司提供专业化研发服务,提供生产药品所需技术工艺开发、原料药及中间体的生产、制剂生产等。

CRO侧重于实验阶段小批量化合物的药物研发,CDMO侧重于生产工艺的优化。CDMO需要企业将药品进行自主优化后再进行大规模生产,而CMO只负责将药品批量生产,不进行自主创新。目前医药CXO行业处于高速发展时期,多数企业面临业务转型,通过发展一站式平台,可以丰富自身业务。

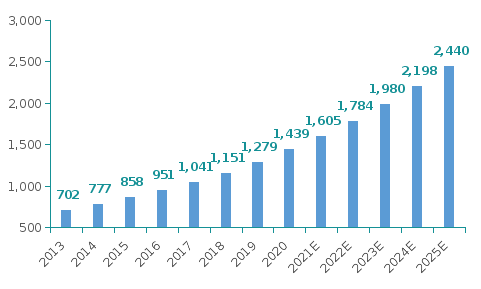

近年来,中国CXO市场在飞速发展。据相关数据统计,中国医药CXO市场规模由2013年的702亿美元增长到2020年1,439亿美元,年复合增长率为10.80%。预计到2025年中国CXO市场规模预将达到2,440亿美元。

图1:中国CXO行业市场规模(单位:亿美元)

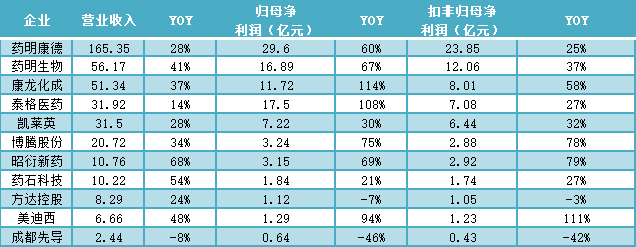

2020年我国主要CXO企业的营业收入、归母净利润、扣费归母净利润整体呈现增长趋势。2017-2020年国内第一第一梯队的CXO企业(药明康德、药明生物、康龙化成、泰格医药、凯莱英、博腾股份等)CAGR不低于20%。

图2:2020年主要CXO公司营业收入及利润情况

图3:2017-2020年主要CXO公司营收(亿元)及增速

伴随医药外包行业的发展,中国在CXO技术上逐步积累优势并拓宽产业链布局范围。多数企业在药物发现阶段还未进行业务渗透,所以没有全方位覆盖CRO、CMO、CDMO,而药明生物与药明康德由于属于同一控股人,业务范围完全互补,覆盖全部新药研发阶段。

目前国内CXO企业,药明康德和凯莱英为小分子CDMO龙头企业,药明生物为大分子CDMO独角兽企业,占到大分子市场约80%的市场份额。

中国CXO驱动因素

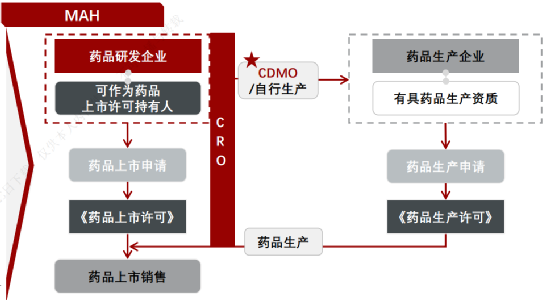

MAH(上市许可持有人)制度,实现了药品所有权与生产权的分离,药品上市与药品生产可以分步进行,是推动CXO行业发展的根本因素,允许制药企业、研发机构或学者成为药品上市许可持有人,可以委托其他制药企业生产药品,对药品生产、销售的质量承担主要法律责任。

数据来源:公开资料整理

根据公开统计数据显示,临床Ⅰ期CRO服务减少了22周的时间,临床Ⅱ期减少了58周时间,临床Ⅲ期减少52周时间。CRO服务帮助药企在临床研究期缩短了时间成本,药企可以专注于发展自身有特色化业务,优化自身微笑曲线,使利益最大化。

新药IND数量加速增长反映了国内创新药需求较高。数据显示,2019年国产新药IND数量337个,相比2018年增加121个,保持快速增长。其中国产化药IND数量202个,生物药数量135个,相比2018年都有显著增长,表明2019年国内药企对于新药研发的意愿和投入持续增加,促进了国内CXO行业的发展。

图4:国产新药IND数量统计

中国CXO行业发展趋势

小分子药品研发企业面临业务转型。

从FDA批准的新药构成来看,小分子药物目前仍占主要市场。2020年,FDA批准上市的药物中,小分子占比超70%,但占比逐年下降,而大分子药物占比正逐步提升。

但从销售规模来看,2020年小分子药物销售规模占比为46%,与2015年小分子药物销售70%相比,销售规模占比收缩,并且逐年下降。小分子药物业内竞争加剧,药物新品种增多,但单药物销售数量下降,表明制药企业小分子药物销售意愿降低。会导致制药企业对小分子药物研发生产外包的需求减少,进而制约小分子药物的发展。

从2020年全球药品销售额TOP20药品来看,大分子的品种数量优势和销售额的优势更加明显。13种是大分子药物,7种为小分子药物。小分子药物营收仅占比36.21%,而大分子药物营收占比达到达到历史新高,为63.79%。

图5:2020年全球药品销售额TOP20药品

因此,小分子药物企业面对竞争激烈的小分子市场,需要考虑顺应大分子药品的趋势,企业进行业务转型增加业务营收。

CXO企业打造一站式服务平台将成为新的发展趋势。一站式服务平台贯穿新药研发生产全流程,形成CRO+CDMO模式,扩大业务范围企业规模。

一站式服务平台指在新药研发生产全流程中为客户提供一体化生产服务,满足客户整个药品生命周期的生产需求提高客户的研发效率,同时扩展业务范围,减少CXO企业的获客成本,增强客户黏性。企业可以通过投资自建与企业并购两种途径发展一站式服务平台。比如,药明康德等CDMO行业龙头采用并购的方式,扩大业务范围,延伸至CRO服务领域,进一步成为医药CXO行业龙头。

一方面,通过收购有技术优势的企业,可以补充自身业务空白;另一方面扩张产能,通过收购大型药企的闲置产能,提升自己的生产实力,同时可以通过收购当地产能进入新市场。如Avara相继收购阿斯利康、安斯泰来、优时比、默沙东、辉瑞、GSK等大型药企的工厂,市场版图持续扩大。

建设一站式药物研发与生产平台是CXO企业提升效率的有效措施,也是医药CXO行业发展趋势。其优势是跟踪药物研发全流程,便于溯源,提升效率,同时各板块之间协同合作扩大规模优势,增强企业的盈利能力。药明康德与药明生物分别是目前全球小分子与大分子平台化建设最为领先的企业。

AI技术将被应用于新药研发全流程。目前大型CXO企业均已和AI企业展开合作,AI技术已经成为医药CXO行业发展的重要AI技术可作用于药物发现、临床前研究、临床试验、药品生产和销售推广五个阶段,贯穿整个新药研发生产销售环节。主要应用于靶点发现、化合物合成、新适应症发现、化合物筛选、晶型预测、患者招募、优化临床试验设计、药品检查、学术推广九大场景,通过深度学习、机器学习和图像识别等AI技术,来提升药物研发、生产和销售效率目前药明康德和Insilico Medicine、博腾股份和晶泰科技均已合作,在药物智能开发领域的合作已经走在世界前列。

结语

目前国内的“内生+外购”持续推进产能建设,各CXO企业均在加速产能布局,快速提升承接订单的能力。药明康德、康龙化成、九洲药业的项目数和客户数均得到快速增长。产能逐步放量,业绩兑现体现在商业化项目数量不断提升。相较2019年,药明康德、凯莱英、博腾股份在2020年均实现了商业化数量的有序增长。

药企在选择长期合作伙伴时会更倾向于选择口碑佳、技术强、服务优质的龙头企业,叠加持续高涨的CXO需求,预计CXO龙头企业将保持高基数高增长的态势。

未来大分子将成为主战场,CXO企业需要顺应大分子药品的趋势,尽早做出转型,来保持企业的可持续性和提升核心竞争力。

琼公网安备 46010602000893号

琼公网安备 46010602000893号