医药网3月25日讯 在医保控费的大背景下,取消耗材加成、两票制、一票制和带量采购已经袭来。

高值耗材带量采购袭来

日前,据国家医保局消息:4月即将全面启动第二批集采,同时综合医改试点省份率先探索对未纳入国家组织集中采购的

和高值医用耗材开展带量采购,其他省份也要积极跟进。

未来高值耗材采购将要以医保支付为基础,建立

、采购、交易、结算、监督一体化的省级招标采购平台,推进构建区域性、全国性联盟采购机制,形成竞争充分、价格合理、规范有序的供应保障体系。

国家医保局表示,下一步,国家医疗保障局将选取重点品种实施“带量采购”的试点工作,降低高值医用耗材的价格,惠及百姓。

对于谈判品种,国家医保局在答复中表示,要综合考虑多方面因素,探索符合医疗耗材特性的招标方式。

对于临床价值高、市场价格较高的独家产品或专利期产品,探索建立谈判机制,以医保报销为杠杆,促使其合理形成价格。

国内医用高值耗材行业快速发展仅30多年时间,骨科、血管、眼科高值耗材和生物材料等方面都有了显著进步和突破。目前国内高值耗材产品基本能够全覆盖,包括心脏瓣膜、心脏支架、封堵器、骨科植入物和生物补膜等。

高端市场仍被外资品牌占据

高值耗材都包含哪些种类?有哪些代表的品类?市场发展情况如何?

目前,我国医用高值耗材生产企业中有近20家上市公司,行业竞争格局分散。年营业收入规模超10亿元的企业有威高股份、乐普医疗、微创医疗和昊海生科等等。

我国骨科植入类和心血管介入等耗材行业集中度逐渐提高。

其中外资品牌主导高端市场,国外知名企业凭借其深厚的技术积累和质量水准,在国内多数的高值耗材市场占据较大优势,特别是在三甲医院的高端市场竞争优势明显。

国内关节植入物、脊柱植入物、心脏起搏器和人工晶状体等高值耗材市场被跨国巨头把持。然而国内企业依靠技术创新和高性价比,在心脏支架、封堵器、 心脏瓣膜和血液灌流高值耗材占据了多数市场。

国内上市公司纷纷通过兼并收购的方式进行整合,不断扩展门店。可以看到骨科、眼科和血管介入等高值耗材市场渗透率将提升,从而促进市场规模稳步增长。

细分领域市场增速

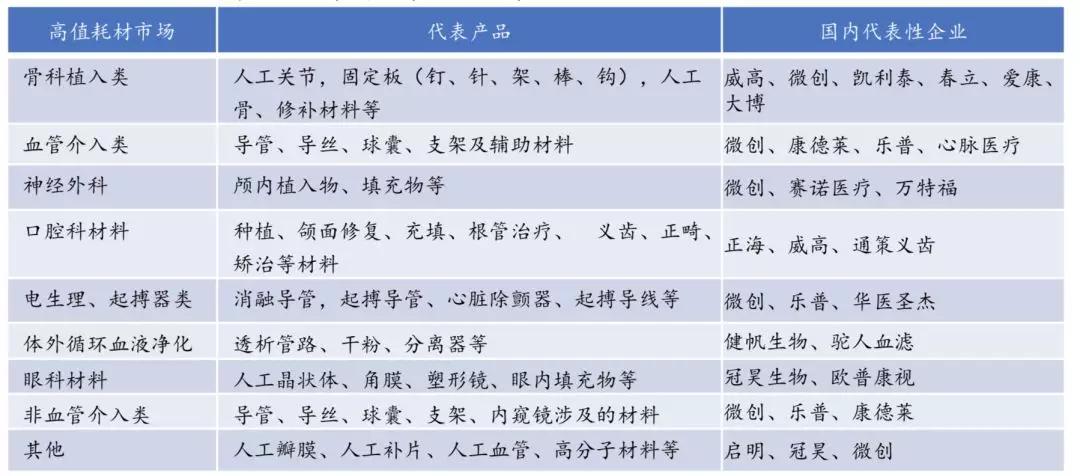

高值医用耗材目前无明确的界定,一般是指对安全非常重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性

。高值医用耗材主要是相对低值耗材而言的,包括心脏介入、外周血管介入、人工关节、 其他脏器介入替代等医用材料。

具体分类如下:

高值耗材细分市场:国内高值医用耗材细分领域中的血管介入和骨科植入类市场最高,分别占比为37.2%和25%。血管介入、口腔和血液净化增速居前,超20%。

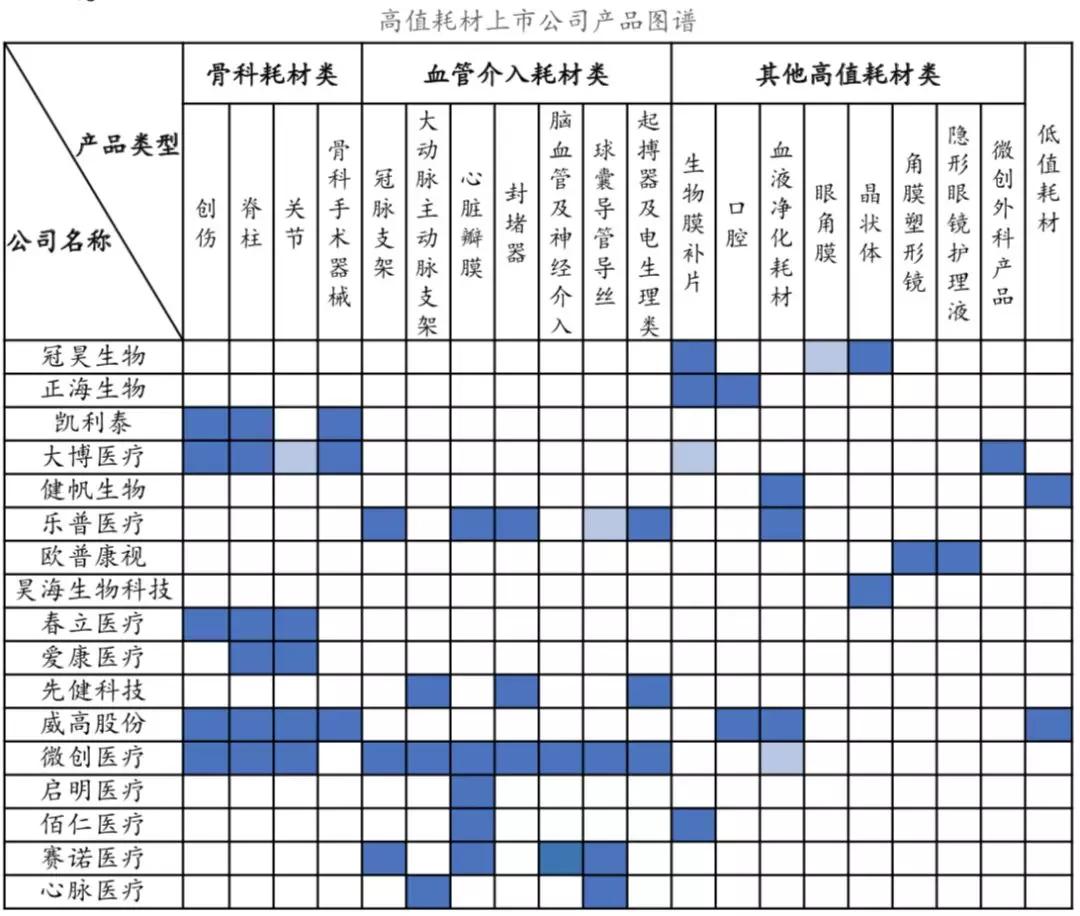

高值耗材产品图谱

乐普医疗、威高股份和微创医疗依靠多年的内部研发和并购拓展,产品线非常丰富。

数据来源:各公司官网、华夏基石整理

注:深色为公司产品已经形成规模销售(据不完全统计,仅供参考,详细情况请以公司实际为准)

两票制影响经销模式

营销网络一直是决定性因素。

两票制实施前,高值耗材

大多采用经销模式。推行两票制后,原有经销模式受到挑战,因此,生产企业需要加快推进建设营销队伍,将产业链延伸到下游渠道,例如参与

的供应链管理,提供综合解决方案。

同时,高值耗材企业在产品销售推广中需要提供跟台和物流辅助等专业服务,营销团队必须具备较高的专业知识和素养。高值耗材产品技术的成熟不仅需要深厚的技术积累,还需要通过长时间的市场培育获得用户的认可。

新器械的使用不仅要求医生能够充分理解产品, 还要求医生具备相应的诊断和手术操作水平以确保产品应用的效果。

医院在引进新品牌时,需要承担新品牌质量不佳及医生和护士再培训等转换成本,因此新进入的企业很难在短时间内取得医生的认可。

在这其中医械代表的作用愈发凸显。在医保控费的大背景下,在取消耗材加成、两票制、一票制和带量采购的影响下,高值耗材企业需提前根据市场规模和竞争格局优化产品管线布局,充分利用政策窗口期,进行业务模式创新,从而提高自身产品的市场份额。

琼公网安备 46010602000893号

琼公网安备 46010602000893号