“十三五”时期,中国药品行业市场结构发生显著变化。引发这些变化的深层原因为何?又对行业哪些方面产生重要影响?

近日,恒瑞股价腰斩、东阳光宣布拟剥离医药业务等事件引发行业关注。中国药品行业涟漪频频起。

任何事情的产生都有或宏观或微观的历史原因。回溯过往,自“十三五”以来,中国药品行业进行了大刀阔斧的改革,行业“新陈代谢”加速,市场格局重构。新冠肺炎疫情影响催化下,中国药品行业在机遇与挑战中加速重整。

市场是行业各层级发展特征的最终体现。本篇以市场为视角,简要呈现并分析中国药品行业“十三五”时期的激荡历程。

市场分化:生物药势头迅猛,中药保持稳定,化学药风光不在

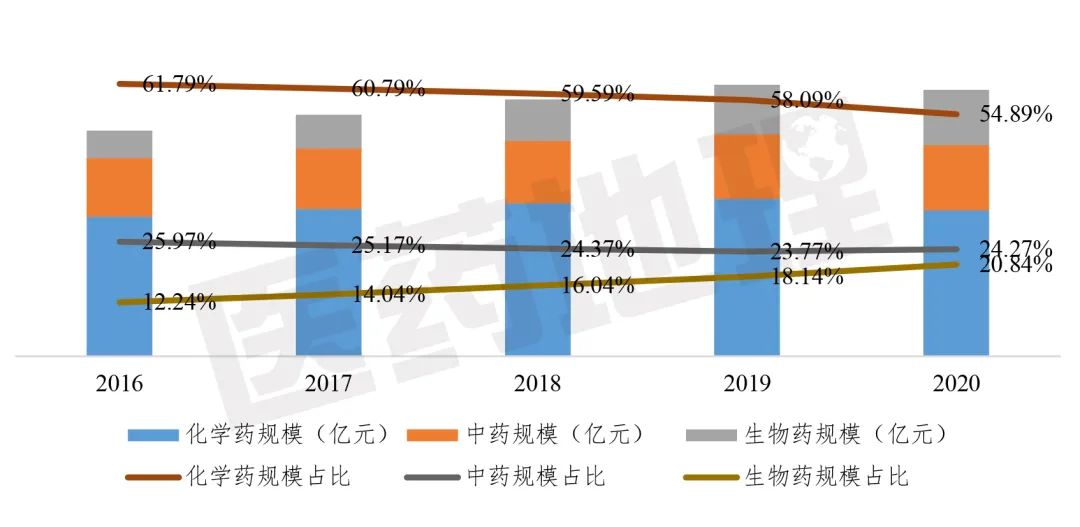

在多年的市场扩容后,2020年中国药品行业市场规模超17000亿元。三大领域中,生物药发展迅猛,规模占比逐年提升,2020年达20.84%;中药规模占比稳定,保持在25%左右;化学药处于转型阵痛期,市场占比回落明显,其失势在恒瑞、东阳光等传统大型化学药企的近期事件中可见一斑。药品三大领域市场的分化发展与各领域的政策实施、新品种入场不无关系。

2016-2020年中国药品行业市场规模及细分领域占比

数据来源:中国健康产业蓝皮书

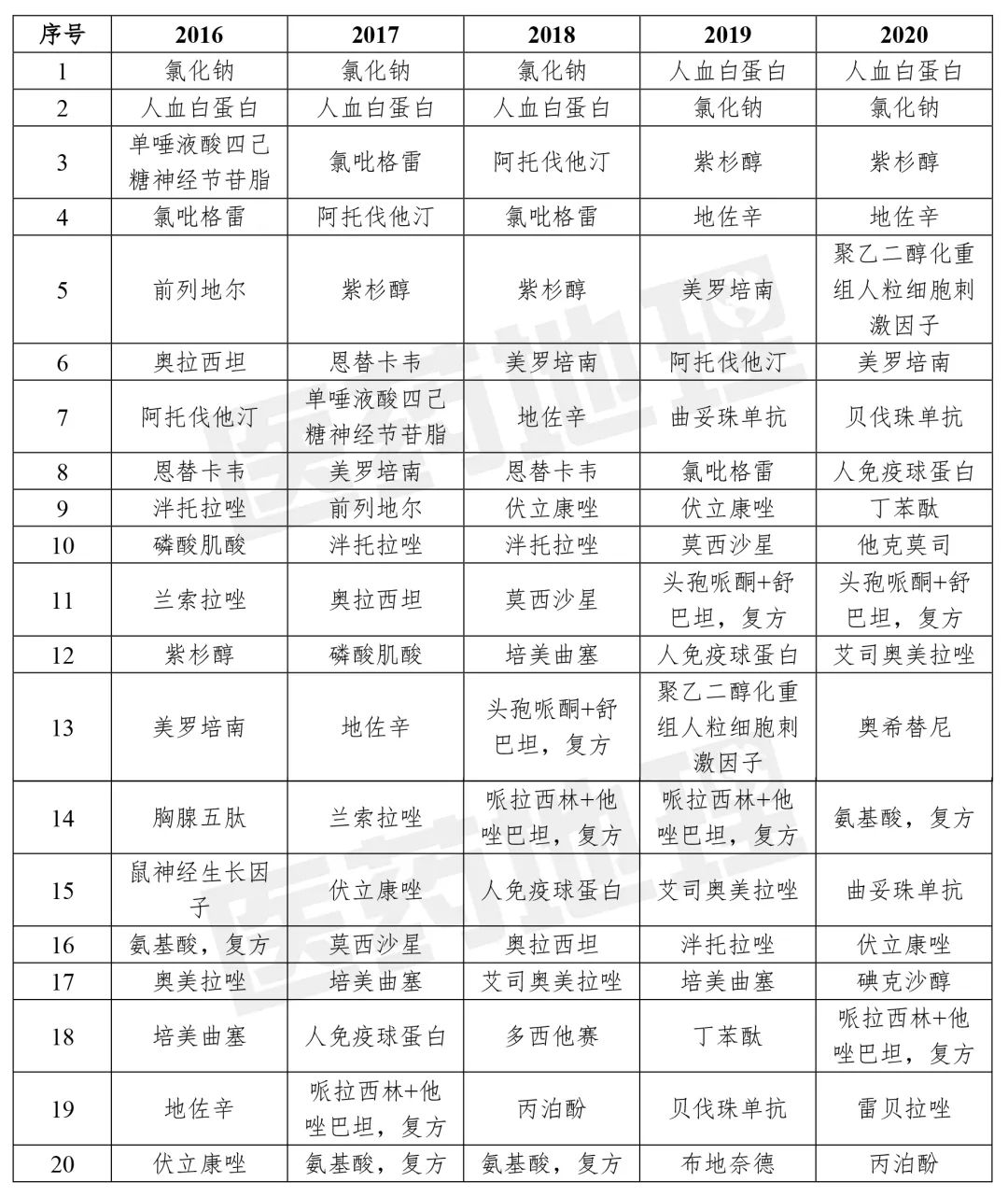

市场分化同样体现在重磅品种的更迭上。2016-2020年,中国医院市场药品销售额Top20品种中,多个产品或排位更替,或出入排名。如阿托伐他汀、氯吡格雷、恩替卡韦等化学药品种在经历集采后,逐渐在Top20清单中消失,而贝伐珠单抗、曲妥珠单抗等生物药表现抢眼。

2016-2020年中国医院市场药品销售额Top20品种清单变化

数据来源:药物综合数据库(PDB),中国医药工业信息中心

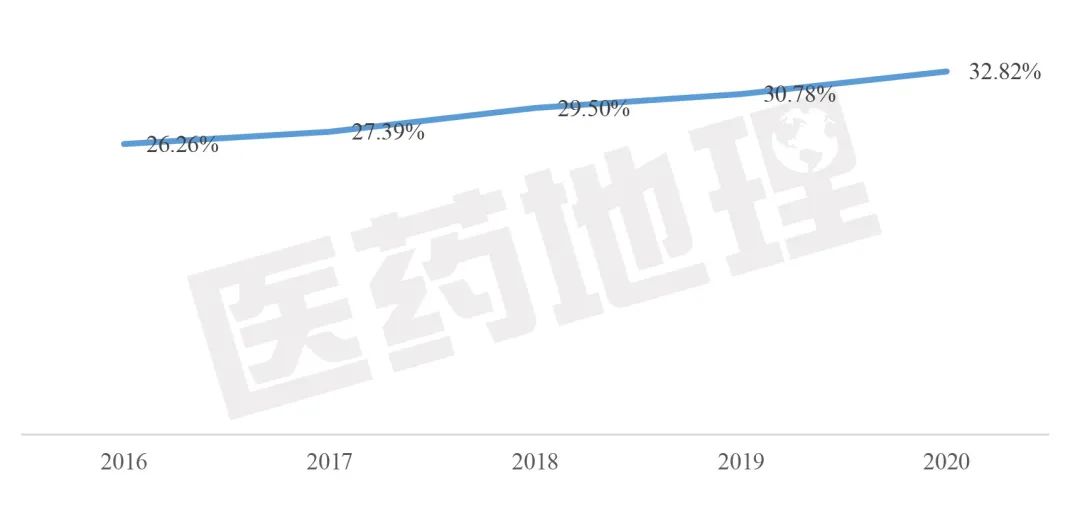

集中度提高:重磅新品种赋能下的行业结构变化

近年来,中国药品行业市场集中度快速提升。2016-2020年,Top20企业医院市场份额稳步提高,2016年为26.26%,到2020年达32.82%。Top20企业已占据近三分之一的医院市场。

2016-2020年中国医院市场药品销售额Top20企业市场份额变化

数据来源:药物综合数据库(PDB),中国医药工业信息中心

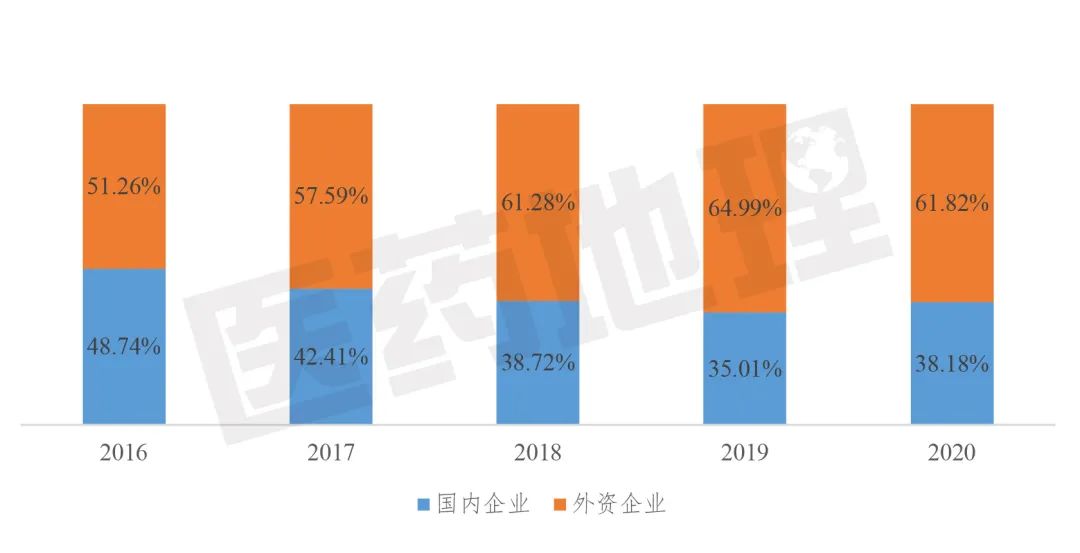

Top20企业中,外资企业席位从2016年的9家增长到2020年的11家,外资企业合计市场份额从2016年的51.26%升至2020年61.82%,这与国外重磅创新品种加速进入国内市场息息相关。

2016-2020年中国医院市场药品销售额Top20企业中国内和外资企业份额变化

数据来源:药物综合数据库(PDB),中国医药工业信息中心

在国家药监局加速新药审评审批、接受境外临床试验数据以及集采推动专利悬崖、医保目录准入更为便捷等因素的影响下,外企加速新品种进入中国。以进口化学药为例,2016-2020年,CDE总计受理的进口化学药临床试验申请和上市申请逐年走高。2020年,共计有3个进口创新药在国内申请上市,与2018年、2019年的1个相比,有了明显突破。海外新品种的入场大为利好中国患者的用药可及性。

2016-2020年中国进口化学药临床试验申请情况(按受理号计)

数据来源:中国新药研发监测数据库(CPM),中国医药工业信息中心

2016-2020年中国进口化学药上市申请情况(按受理号计)

数据来源:中国新药研发监测数据库(CPM),中国医药工业信息中心

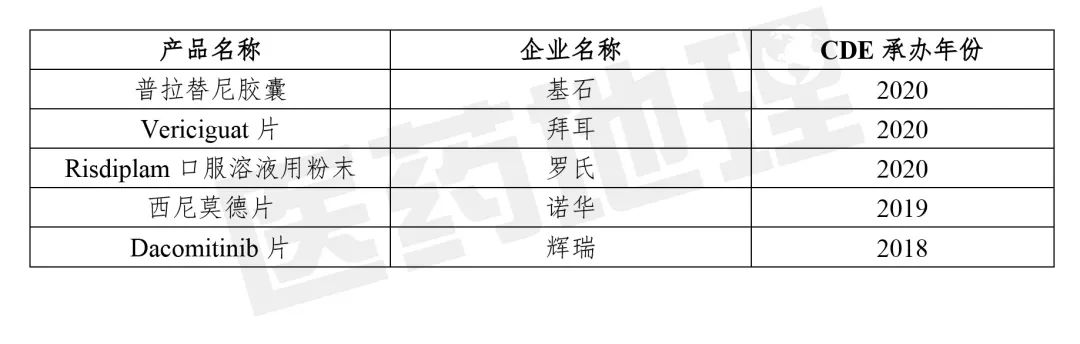

进口创新药上市申请信息

数据来源:中国新药研发监测数据库(CPM),中国医药工业信息中心

渠道调整:多方式的增量探索

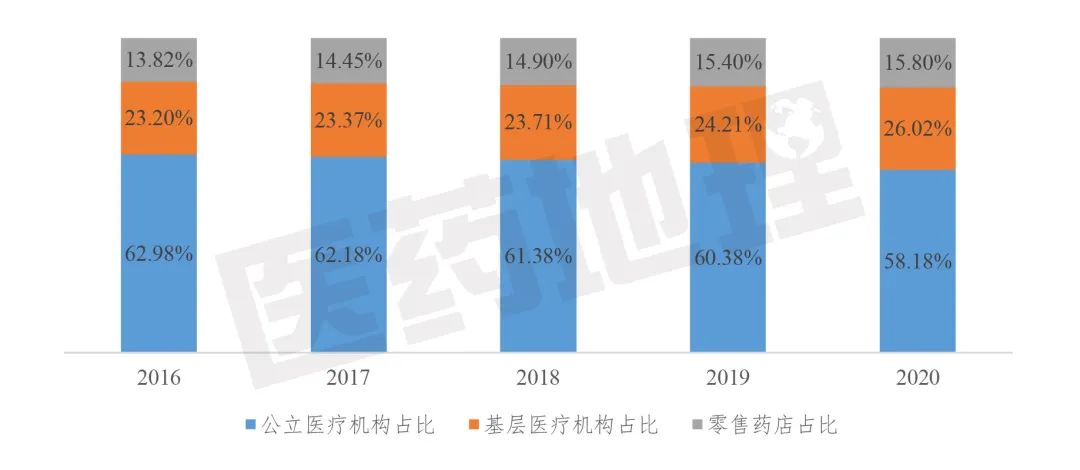

随着处方外流、集采政策的推进实施,院内市场存量紧缩,院外市场成为药企的掘金之处。公立医疗机构历经多年的药品控费、处方考核,虽仍是中国药品主要销售市场,但市场占比平缓走低,2020年公立医疗机构药品销售额占整体市场的58.18%,较2019年降低2.2个百分点。零售药店在医药市场中重要性渐增,2020年中国零售药店药品销售额占比为26.02%,较2019年提高1.8个百分点。分级诊疗与集采的推动下,渠道下沉成为药企的营销战略,基层医疗机构的药品销售额占比呈上升态势。

2016-2020年中国药品市场格局

数据来源:中国健康产业蓝皮书

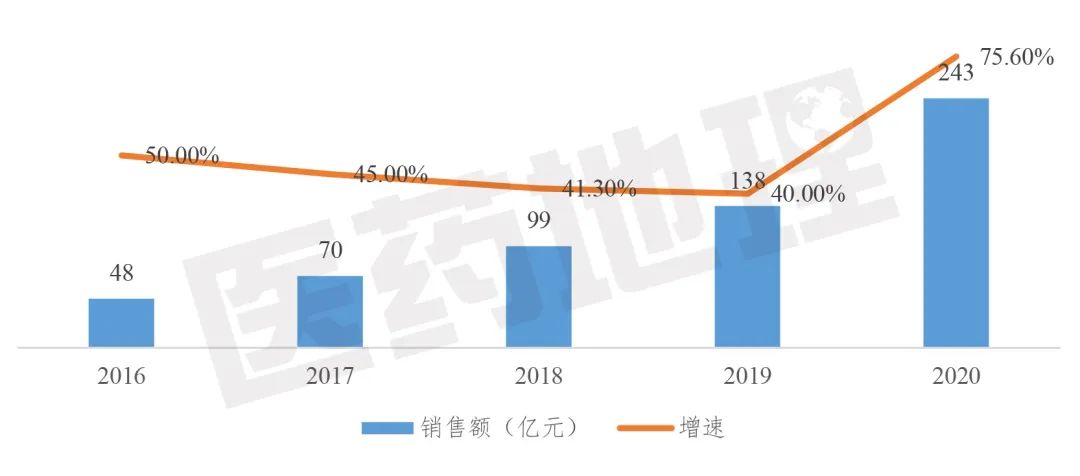

2021年,国家发改委、国家商务部发布《关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,提出支持海南开展互联网处方药销售,意味着网售处方药开闸。这是继“互联网+医疗”、“互联网+医保”之后国家推动互联网与医药融合的重磅政策。

政策对“互联网+医药”的规范与支持,拓展了药品处方外流的空间与时间范围。近年来,患者网上购药习惯逐渐养成,网上药品零售业务开展得如火如荼,销售额以超40%的增速快速增长。2020年,在新冠肺炎疫情催化下,线上经济活力进一步激活,全年线上药品销售额达243亿元,增速达75.60%。

2016-2020年中国网上药店药品销售额及增速

数据来源:中国健康产业蓝皮书

琼公网安备 46010602000893号

琼公网安备 46010602000893号